Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

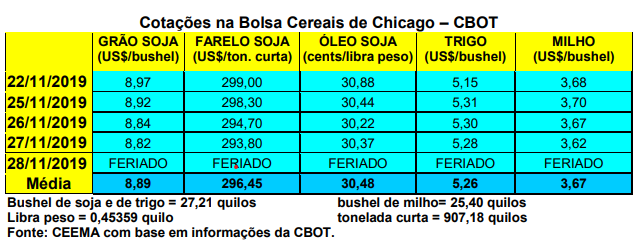

As cotações do milho em Chicago recuaram um pouco durante a semana, fechando o dia 27/11 em US$ 3,62/bushel, contra US$ 3,68 uma semana antes.

O mercado não encontra elementos para altas em Chicago neste momento de colheita estadunidense. Ao mesmo tempo, as exportações semanais continuam baixas, atingindo a 788.000 toneladas na semana anterior. Nem mesmo a forte demanda pela carne suína, na esteira da crise da peste suína africana na China, tem elevado os preços internos do milho. É bom lembrar que parte das compras chinesas desta carne estadunidense se encontra atingida por tarifas impostas pelo governo chinês em represália ao movimento protecionista dos EUA.

Tudo indica que o mercado esperará o relatório de oferta e demanda do USDA, do mês de janeiro, para tomar uma posição mais definitiva quanto a real colheita dos EUA. Geralmente é este relatório o considerado definitivo para os estoques finais e a produção. Ao mesmo tempo, os EUA conta com a redução das vendas externas de milho, por parte do Brasil, a partir de janeiro, quando a América do Sul entra na entressafra do produto.

A colheita de milho nos EUA chegou a 84% da área em 24/11, caminhando para o seu final, porém, ainda atrasada e sujeita a efeitos climáticos.

Na Argentina e no Paraguai a tonelada FOB de milho fechou a semana valendo US$ 167,00 e US$ 130,00 respectivamente.

No Brasil, os preços se mantiveram firmes, porém, estáveis, com o balcão gaúcho fechando a semana em R$ 35,05/saco, enquanto os lotes giraram entre R$ 45,00 e R$ 46,00/saco. Nas demais praças nacionais, os lotes oscilaram entre R$ 31,50/saco em Sinop e Campo Novo do Parecis (MT) e R$ 48,50 em Itanhandu (MG), passando por R$ 47,00 em Alfenas (MG) e R$ 45,00/saco em Videira e Campos Novos (SC).

Cada vez mais o mercado considera que a oferta de milho novo antes de abril será difícil no mercado paulista e mesmo em outros locais do Sul e Sudeste. Além disso, os estoques estão baixos para sustentarem a demanda pelos próximos quatro meses. Isso se deve ao elevado movimento exportador.

Neste sentido, novembro está fechando com cerca de 4 milhões de toneladas exportadas e, para dezembro, já há embarques para um milhão de toneladas, com tradings indicando um potencial de 3,5 milhões para o mês. E isto que o movimento comercial irá basicamente até o dia 20/12, pois as festas de final de ano levam o mesmo a praticamente parar.

Assim, os embarques de milho pelo Brasil poderão até superar as 40 milhões de toneladas neste ano comercial que se encerrará em 31/01. Além de ser um novo recorde nacional, os mesmos deixarão os estoques de passagem em apenas 8 milhões de toneladas, pressionando mais ainda os preços internos até a entrada da atrasada safra de verão.

Hoje até mesmo as ofertas de Minas Gerais, Goiás e Mato Grosso do Sul se mostram diminutas, com os produtores segurando o produto disponível. Neste cenário, surgem notícias de R$ 50,00/saco no CIF com ICMS para a região de Campinas, como alternativa de abastecimento até janeiro pelo menos. (cf. Safras & Mercado)

Por enquanto, nesta realidade, não há sinais de abastecimento de de baixa de preços do milho para as próximas semanas e mesmo meses, salvo importações procedentes da Argentina, por exemplo. De fato, não há opção de importação do Paraguai, pois este país também não dispõe de muito milho, o milho argentino tem custo de R$ 48,00 a R$ 49,00 no porto, o que representa valores entre R$ 56,00 e R$ 57,00/saco CIF para a região de Campinas. Isso porque o câmbio torna ainda mais caro o produto importado neste momento.

Em sendo assim, até julho próximo, quando entra a maior safra de milho nacional, o mercado brasileiro terá que se sustentar com a produção de verão, esperando que a mesma não sofra problemas climáticos maiores, com os estoques de passagem, agora calculados em menor volume e, ironicamente, com alguma importação.

Enfim, o plantio da safra de verão de milho no Centro-Sul brasileiro continua atrasado, ficando em 84% até o dia 22/11, contra 92% na mesma data do ano passado. (cf. Safras & Mercado)

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}