Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

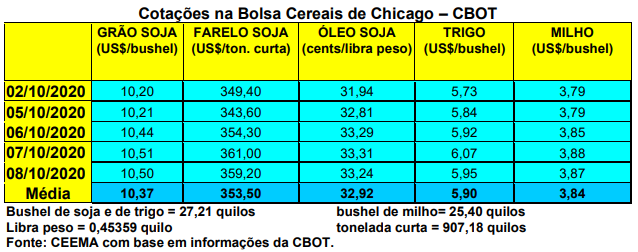

As cotações do milho subiram igualmente em Chicago, porém, em um ritmo bem mais lento do que o da soja. O bushel do cereal fechou a quinta-feira (08), para o primeiro mês cotado, em US$ 3,87, contra US$ 3,82 uma semana antes.

A colheita do milho nos EUA chegou a 25% da área no dia 04/10, contra 24% na média histórica para esta data. Por sua vez, 62% das lavouras que faltavam colher apresentavam condições entre boas a excelentes.

Quanto as exportações, os EUA embarcaram 863.995 toneladas na semana anterior, ficando dentro do esperado pelo mercado. No acumulado do atual ano comercial 2020/21, o país norte-americano exportou 3,67 milhões de toneladas até o final de setembro, com um aumento de 81% sobre o mesmo período do ano anterior.

No Brasil, os preços se mantiveram em alta na maior parte das praças, diante do encerramento da colheita da safrinha e de uma demanda aquecida, puxada também pelas exportações graças a um Real que se mantém fortemente desvalorizado. Assim, a média gaúcha no balcão fechou a semana valendo R$ 59,34/saco, enquanto nas demais praças os preços médios registraram os seguintes valores: R$ 58,00 na região central de Santa Catarina; entre R$ 57,00 e R$ 58,00 no Paraná; R$ 52,00 em Campo Novo do Parecis (MT); R$ 60,00 em Maracaju (MS); R$ 66,00 em Itapetininga (SP); R$ 70,00 no CIF Campinas (SP); e R$ 57,00/saco nas regiões goianas de Jataí e Rio Verde.

Por sua vez, a média do indicador de preços do Cepea/Esalq fechou setembro com o valor nominal mais alto de sua série histórica, iniciada em 2004, ao atingir R$ 60,06/saco.

Na B3, o contrato novembro estava em R$ 70,52 durante o pregão da quinta-feira (08), enquanto janeiro registrava R$ 70,55, março R$ 70,00 e maio R$ 66,30/saco.

Por sua vez, como a demanda externa se mantém firme, os prêmios nos portos brasileiros, para o milho, chegaram a US$ 1,40/bushel nesta semana.

Soma-se a isso o fato de que os produtores brasileiros, por já terem vendido muito produto antecipadamente, agora freiam as vendas, diante do clima adverso para o plantio de verão. Em paralelo, a demanda se mantém firme, puxando para cima os preços.

Nestas condições de plantio, aliás, a entrada da nova safra de verão somente se dará no final de janeiro e em fevereiro, ou seja, com um mês de atraso.

Dito isso, no Paraná, o plantio da nova safra de verão atingiu a 65% da área projetada, sendo que 38% das lavouras a colher estavam em germinação, com 84% em boas condições.

Já no Mato Grosso do Sul, a Famasul local revisou suas estatísticas e consolidou que a área semeada com milho safrinha deste ano ficou em 1,89 milhão de hectares, com uma produção final bem melhor, atingindo a 10,6 milhões de toneladas em função de uma produtividade média final de 93,4 sacos/hectare. Mesmo assim, a produção ficou abaixo da registrada no ano anterior, que foi de 12,2 milhões de toneladas. Nos últimos seis anos a produção sul-matogrossense de milho safrinha cresceu 23,7%, a área semeada 13,5% e a produtividade média 9%. Enfim, a comercialização da safra chegava a 65% do total neste início de outubro, contra 58% no mesmo período do ano anterior. O preço médio do cereal atingia a R$ 54,88/saco neste início de outubro, contra R$ 30,25/saco na média do mesmo período do ano anterior, indicando que o preço do milho safrinha, nos últimos 12 meses, sofreu um aumento de 81% naquele Estado. Obviamente, tais preços não estão sendo recebidos atualmente pela maioria dos produtores porque os mesmos venderam anteriormente boa parte de suas safras, embora as tenham vendido em níveis de preços já muito bons.

Por outro lado, as exportações brasileiras de milho são esperadas em 4,57 milhões de toneladas em outubro, contra 5,8 milhões em setembro e 5,5 milhões de toneladas em outubro do ano passado. Assim, entre janeiro e outubro o Brasil terá exportado 24,7 milhões de toneladas, contra 33,7 milhões em igual período de 2019. Esta situação pode levar o país a fechar o ano civil de 2020 com vendas totais ao redor de 32 a 33 milhões de toneladas, o que elevaria os estoques finais esperados e poderia puxar para baixo os preços do cereal. Todavia, isso irá depender do andamento da nova safra de verão que, no momento, enfrenta problemas climáticos importantes (falta de chuvas) no Centro-Sul brasileiro.

Enquanto isso, a Conab projeta que o plantio total de milho no Brasil em 2020/21, chegue a 18,5 milhões de hectares, com leve recuo sobre o ano anterior. A safra de verão terá um recuo de 1,1%, com a área ficando em 4,19 milhões de hectares. Nestas condições, a produção total de milho no Brasil, para este novo ano comercial, chegaria a 105,2 milhões de toneladas, com aumento de 2,6% sobre o colhido no ano anterior. Ainda segundo o organismo oficial brasileiro, a produtividade média deverá crescer 2,8%, chegando a 6.387 quilos/hectare. O estoque inicial deste novo ano comercial deverá ser de 10,4 milhões de toneladas. Somando-se a 900 mil toneladas importadas, a oferta total de milho no ano será de 116,5 milhões de toneladas. Deste total, espera-se exportações ao redor de 35 milhões de toneladas e um consumo interno de 71,8 milhões de toneladas. Neste quadro, os estoques finais de milho em 2020/21 ficariam em 9,7 milhões de toneladas, ou seja, 7,2% abaixo do registrado no ano anterior. Com isso, em fevereiro de 2022 o Brasil terá milho para atender a demanda total por um período de apenas 1,6 mês.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ

{kind=link}