Enquanto espera que os solos sequem para retomar o plantio, os mercados externos que o trigo argentino está ganhando, especialmente no Sudeste Asiático, se destacam. Segundo o USDA, os EUA vão plantar a menor área em mais de um século este ano.

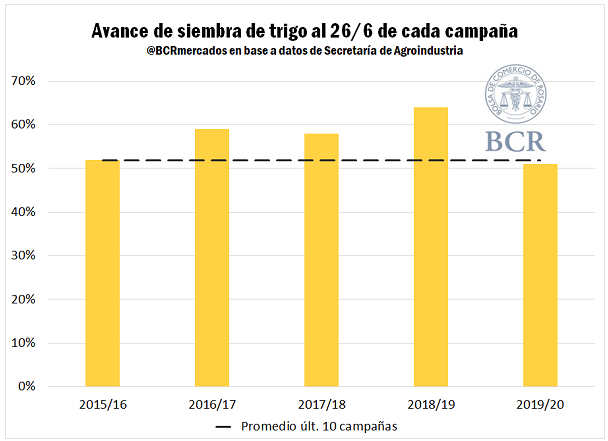

Pouco mais de um mês desde o início do plantio de trigo na Argentina, as máquinas já avançaram mais de 51% da área alvo, segundo dados da Secretaria do Agronegócio. A taxa de semeadura dessa safra é de 13% atrás do avanço na mesma data da safra anterior, mas de acordo com a média das últimas 10 safras, conforme mostrado no gráfico.

Na província de Buenos Aires, a primeira a realizar a semeadura do trigo na Argentina, a taxa de plantio é semelhante à da safra passada, cobrindo 34% da área-alvo – apenas 5% em relação ao ano passado. No entanto, vale a pena notar que é a primeira semana do ano em que o progresso da semeadura está por trás do progresso da safra anterior. As chuvas durante a última semana interromperam o trabalho, especialmente na parte sul da província, onde os agricultores consideram as opções de semear ciclos intermédios/curtos ou atribuem os lotes ao milho de primeira classe.

Na província de Buenos Aires, a primeira a realizar a semeadura do trigo na Argentina, a taxa de plantio é semelhante à da safra passada, cobrindo 34% da área-alvo – apenas 5% em relação ao ano passado. No entanto, vale a pena notar que é a primeira semana do ano em que o progresso da semeadura está por trás do progresso da safra anterior. As chuvas durante a última semana interromperam o trabalho, especialmente na parte sul da província, onde os agricultores consideram as opções de semear ciclos intermédios/curtos ou atribuem os lotes ao milho de primeira classe.

Produtores da província de Córdoba semearam 84% da superfície a ser implantada, bem atrás da safra anterior, quando o plantio já estava concluído. O avanço das máquinas na última semana foi lento por causa das precipitações que não deram piso para a semeadura. Em algumas áreas desta província, trigos de ciclo intermediário já foram semeados com sucesso, enquanto em outras províncias os produtores não terão escolha senão implementar variedades de ciclos curtos, constituindo assim uma campanha com uma grande participação dessas variedades na província.

Em Santa Fé, o avanço da semeadura está 28% abaixo da taxa de semeadura da última safra. Até à data, cobriu 60% da área-alvo ao invés de a 88% alcançado no ano passado. O atraso na implementação devido à falta de chão para semeadoras após chuvas generalizadas que atingiram o território provincial em semanas recentes. A partir disso, os produtores de Santa Fé decidem combinar ciclos intermediários curtos e curtos de amadurecimento. Graças à trégua oferecida nos dias de hoje o tempo é esperado para avançar plantio, com a parte norte da província que tem mais incerteza quanto lá é ainda alagado terra.

Previsões concordam que o ar frio vai entrar na região central a partir de domingo, definindo o início de uma semana de baixas temperaturas se estenderá por todo o país. Espera-se que as condições ambientais permaneçam praticamente estáveis e sem chuva na primeira semana de julho. Esta implantação do ambiente de inverno impulsionará o progresso do plantio de trigo nas regiões que estão atualmente atrasadas.

No que diz respeito ao estado das culturas, quase todas as plantações nas três principais províncias produtoras apresentam uma boa condição geral em combinação com lotes qualificados em excelentes condições. Apenas a região de Pigüé, na província de Buenos Aires, mostra culturas em um estado regular/ruim.

No site BCR, a atividade comercial para o cereal, tanto disponível como diferido, permaneceu dentro de níveis muito limitados durante as duas últimas semanas, em linha com a menor oferta remanescente do cereal e o plantio em andamento. Na quinta-feira, 27 de junho, os exportadores ofereceram US$ 210/t para trigo com descarga e US$ 170/t para posições de novembro/dezembro. Para o cereal com entrega em janeiro e fevereiro, foram oferecidos US$ 175/t, e US$ 177/t, respectivamente.

O Preço da Ardósia publicado pela Câmara de Arbitragem de Cereais da BCR estava em US$ 9,100/t ou seu equivalente em dólares de US$ 211,6/t na quinta-feira, 27 de junho. Assim, o preço de referência do trigo em Rosario foi de US$ 5,5/t desde quinta-feira, 13 de junho. A ascensão do cereal nas últimas duas semanas levou a um pico nos meses de preço Slate medido em dólares 19/6, quando foi avaliada em US$ 212,5/t, o preço não atingido desde meados de dezembro.

O preço publicado na ultima quinta-feira foi inferior a um dólar desse máximo atingido na última quarta-feira. No mercado futuro, o contrato MATba-ROFEX mais próximo (ROS Julio) ajustou 27/6 para US$ 210,5/t, enquanto o contrato de safra Trigo ROS de dezembro fechou a US$ 174/t.

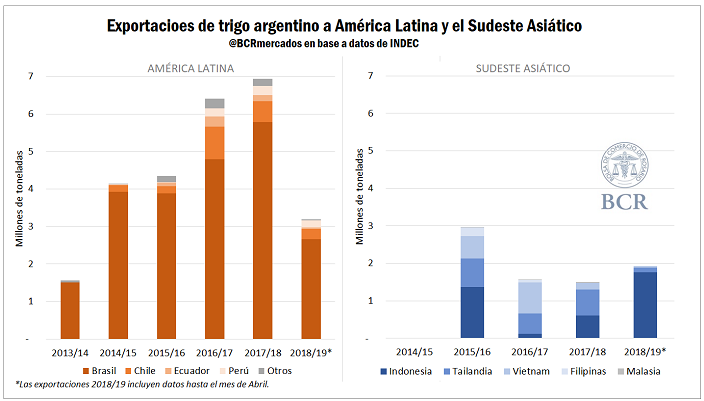

Com o crescimento da participação do trigo no plano produtivo da Argentina nas últimas temporadas, espera-se que as exportações também sigam uma trajetória crescente, principalmente a partir de novos mercados em expansão.

Uma das regiões com maior potencial para o trigo argentino é o Sudeste Asiático, que em 2018/19 representa 24% das exportações do cereal nacional. O gráfico abaixo ilustra o crescimento nesta área do Sudeste Asiático em comparação com o comportamento da principal região importadora do trigo argentino: a América Latina.

As compras asiáticas são lideradas pela demanda da Indonésia, que é o segundo maior importador de trigo do mundo, atrás do Egito. A Indonésia não produz trigo e nos últimos 5 anos e exigiu entre 10 e 12 Mt de grãos por ano. Embora a Austrália tenha sido tradicionalmente o principal fornecedor desse mercado, nas últimas campanhas perdeu participação devido às sucessivas perdas produtivas devido a ciclos muito secos.

Assim, na campanha de 2017/18, os embarques de trigo argentino para a Indonésia totalizaram mais de 600.000 toneladas, quase cinco vezes o valor de 2016/17. Outro importante salto quantitativo está ocorrendo na safra atual, quando os embarques já são três vezes os da safra anterior, e (como na campanha 2015/16) ultrapassam um milhão de toneladas, atingindo 1,6 Mt. que ainda restam 5 meses até o final da safra na Argentina.

A Tailândia é o segundo destino mais importante para o trigo nacional no sudeste da Ásia, importando entre 560.000 e 770.000 toneladas nas últimas 3 safras. No nível agregado, o Sudeste Asiático é a segunda região importadora de trigo argentino, com uma participação atual de 24%.

O preço do trigo em Chicago (CBOT RHW) faturou US$ 2,75/t na semana (quinta-feira x quinta-feira), ajustando no dia 27 de julho a US$ 171,96/t. Os contratos foram impulsionados pelo clima adverso no Meio-Oeste dos EUA que atrasou a colheita de trigo de inverno naquele país. Além disso, preocupações sobre condições ambientais extremas em outros grandes países produtores no hemisfério norte, como a seca no Canadá e a onda de calor na Europa e na região do Mar Negro, aumentaram o apoio ao mercado de milho.

Na ultima sexta-feira, o Serviço Nacional de Estatísticas Agrícolas do USDA publicou suas estimativas de área plantada e estoques para os Estados Unidos. A área semeada com trigo foi relatada em 18,5 milhões de hectares, em linha com as expectativas do mercado e se tornando a menor área plantada de todas as variedades de trigo desde registros, em 1919. Quanto aos estoques de trigo velho a partir de 1 de junho, estes totais 29,2 Mt, mal abaixo do esperado pelo mercado. Enquanto os dados relatados são otimistas para o mercado de cereais, os futuros de trigo em Chicago foram negociados nos momentos seguintes à publicação do relatório pressionado pela queda do milho.

Finalmente, entre outras organizações internacionais transcendeu um impacto sobre o mercado de trigo são as últimas estimativas de Serviço Exterior Agrícola (FAS) do USDA em Kiev para a produção de trigo na Ucrânia, confirmando a recuperação da cultura neste país. De acordo com o último relatório do FAS Kiev, Ucrânia teria plantado 155 milhões de hectares este ano, um aumento de 14% em relação a última área cultivada ano. Quanto ao volume de produção de 29 milhões de toneladas de trigo na temporada de 2019/20, espera-se, um aumento de 16% sobre o ano passado.

Fonte: Adaptado de Bolsa de Comércio de Rosário – BCR

{kind=link}