Contratar seguro rural é semelhante a adesão de um plano de saúde. Nas duas situações, o ideal é que a pessoa pague sem precisar usar, afinal, ninguém espera ficar doente, da mesma forma que não se espera que uma geada ou uma estiagem prolongada prejudique a lavoura. Ou seja, ninguém espera que aconteça, mas se ocorrer, é bom estar seguro. Apesar dos avanços na gestão de riscos na propriedade rural nos últimos anos, que tornaram essa proteção mais acessível, ainda é preciso avançar para que a contratação de seguro se torne parte da rotina anual do produtor.

Para o ano civil de 2021, a intenção do Ministério da Agricultura, Pecuária e Abastecimento (Mapa), por meio do Programa de Subvenção ao Prêmio do Seguro Rural (PSR), é destinar R$ 1,3 bilhão, o maior montante até hoje (até o momento, o PSR está com R$ 1,060 bilhão na Lei Orçamentária Anual (LOA), que ainda será votada no Congresso Nacional).

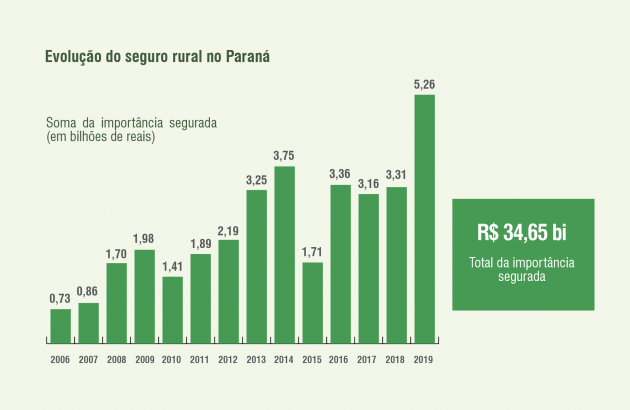

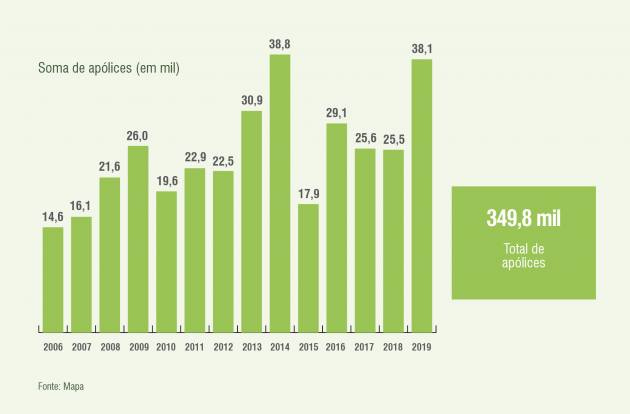

O Paraná é historicamente o Estado que mais contrata seguro rural no país, seguido pelo Rio Grande do Sul. De acordo com dados do PSR, os produtores paranaenses respondem por mais de 30% das apólices ao longo do histórico do programa, ou seja, a cada 10 apólices celebradas no Brasil, três são do Paraná. Dentre as culturas mais seguradas no Estado está a soja, seguindo a lógica de ser o carro-chefe da produção estadual, que vem dedicando à oleaginosa áreas cada vez maiores, ano após ano, refletindo o apetite do mercado internacional.

“Não é de agora que defendemos a necessidade de contratação do seguro rural por parte dos produtores rurais. Há anos trabalhamos para disseminar a ferramenta e o resultado está no fato de o Paraná ser o Estado que mais contrata. Sinal de que os nossos produtores entenderam a importância”, aponta Ágide Meneguette, presidente do Sistema FAEP/SENAR-PR.

Em 2020, o PSR contabilizou 39.902 apólices de seguro no Paraná para a soja, cobrindo uma área de mais de 2 milhões de hectares do grão e um valor segurado na casa dos R$ 7 bilhões. Nesse ano, a soma do prêmio pago pelos produtores da oleaginosa para contratar o seguro foi de R$ 404 milhões e a subvenção – valor concedido pelo governo federal para ajudar os produtores a pagarem o prêmio – foi de pouco mais de R$ 110 milhões. Nessas operações, a taxa média ficou em 5,84% sem a subvenção. Quando aplicada a subvenção do Mapa, a média de prêmio paga pelo produtor ficou em 4,25%.

No Paraná e em São Paulo, além da subvenção federal, existe apoio do governo estadual na subvenção ao seguro rural. Este ano, o valor destinado para esta finalidade pelo governo paranaense foi de R$ 15 milhões, bastante superior ao disponibilizado nos anos anteriores que nunca havia superado os R$ 9 milhões.

Estado seguro

O diferencial do Paraná no que tange à contratação do seguro rural não é gratuito, mas fruto de um longo e conjunto trabalho institucional. “A FAEP, Ocepar [Organização das Cooperativas do Estado do Paraná] e Seab [Secretaria Estadual de Agricultura e Abastecimento] tiveram papel muito importante em um período pós-seca e problemas de preço, entre 2005 e 2007. Nesta época, essas instituições foram a campo fazer uma campanha pró-seguro, orientando os produtores, levando seguradoras até o Paraná para conhecer os históricos de produtividade das regiões com potencial para contratar seguro. Esse trabalho, feito em conjunto com os sindicatos rurais e com as cooperativas, deu um grande impulso [à cultura de contratação do seguro rural no Estado]”, lembra Pedro Loyola, Diretor do Departamento de Gestão de Riscos do Mapa, que em anos anteriores coordenou o Departamento Técnico Econômico (DTE) da FAEP.

Ainda, segundo Loyola, colabora para o quadro paranaense o fato de o Estado possuir uma estrutura fundiária formada por pequenos e médios produtores, muitos deles acessando o crédito rural. “Isso facilitou a disseminação [do seguro] nos canais de distribuição de cooperativas de crédito e bancos comerciais”, aponta. “Essa organização, conscientização e os fatores climáticos que lá atrás afetaram a produção e o bolso dos produtores fizeram com que tivéssemos muitas contratações, o que acontece até os dias de hoje”, complementa.

Em uma transmissão ao vivo realizada em junho deste ano pelas redes sociais do Sistema FAEP/SENAR-PR, Loyola utilizou uma analogia bastante simples para demonstrar a lógica em contratar um seguro. “Se contratar, por exemplo, um seguro para soja pagando 5% do valor segurado, em 20 anos o produtor deu uma safra inteira para os serviços de seguro rural. Então eu pergunto, nos últimos 20 anos você já perdeu pelo menos uma safra por problemas climáticos?”, questiona.

![]()

No caso do produtor Sedemir Antonio Bortolin, de Paranacity, na região Norte do Paraná, foram dois anos seguidos de quebra por problemas climáticos – safras 2018/19 e 2019/20. Nas duas ocasiões, a estiagem prolongada causou prejuízos. Felizmente, Bortolin estava segurado.

Com tradição no plantio de mandioca, Bortolin está acostumado a utilizar recursos do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), que prevê a contratação de um mitigador de risco, seja o Proagro ou seguro rural. Quando passou a trabalhar com a soja, felizmente, levou junto a cultura do seguro. “Teve uma roça que deu problema. O perito demorou 15 dias pra vir e a soja ficou no sol e debulhou toda”, conta o agricultor, que ficou no impasse se colhia ou se esperava a perícia. A questão foi parar na justiça, em que está até hoje.

Em casos como este, o correto é aguardar a perícia antes de colher. “É muito importante o produtor comunicar à seguradora, o mais rápido possível, a ocorrência de prejuízos na área segurada e aguardar a perícia antes de realizar a colheita. Se o produtor efetuar a colheita antes da presença e avaliação do perito, a seguradora irá considerar que nessa área a produtividade foi normal”, afirma o consultor na área de seguros rurais, Luiz Antônio Digiovanni.

A Resolução 73 do Comitê Gestor Interministerial do Seguro Rural, de junho de 2020, estabelece os prazos para que seja contatada a seguradora em caso de sinistro. O mesmo documento estabelece o prazo máximo para o envio do perito pela seguradora. Esses prazos variam conforme a cultura, época de colheita e o tipo de cobertura contratada.

Na safra seguinte (2019/20), Sedemir voltou a ter problemas de quebra e precisou acionar o seguro, mas desta vez tudo correu bem com a perícia e a indenização. Com cerca de 85 hectares arrendados para o plantio de soja e milho, o produtor viu a importância de o seguro aumentar. “Na mandioca, você não tem tanto problema, mas quando trabalha com grãos, o risco e o investimento são muito maiores”, avalia.

Indenização e mutualismo

Em 2019, apenas as indenizações referentes a prejuízos com a seca no Paraná somaram mais de R$ 55,7 milhões. “Toda vez que ocorrem problemas climáticos, por mais que tenhamos safras recordes, as sinistralidades estão recordes também nas seguradoras. Somente entre janeiro de 2018 e setembro de 2020 (dois anos e nove meses), as seguradoras pagaram aos agricultores brasileiros R$ 5,6 bilhões em indenizações do seguro rural”, afirma Loyola.

Vale lembrar que quanto mais produtores contratarem o seguro rural, maior a probabilidade de redução dos valores das apólices ao longo do tempo. Isso se explica pelo conceito de “mutualismo”, que na natureza se expressa quando indivíduos de espécies diferentes são beneficiados mutuamente pela sua interação.

No mercado de seguros isso ocorre quando muitos produtores pagam o prêmio e as seguradoras (e resseguradoras) contam com um volume grande de recursos para arcar com as indenizações, pulverizando os riscos em várias regiões e contando com economia de escala dos custos fixos. Como os sinistros geralmente não acontecem de forma generalizada em todas as regiões e em todos os anos, o excedente monetário gerado em um local pode ser utilizado para pagar a indenização em outro.

“No momento em que muitos produtores começam a contratar o seguro, além de pulverizar os riscos, é possível desenvolver o mercado, atrair novas seguradoras, aumentar a competição e reduzir o prêmio, pois tem ganhos de escala na estrutura administrativa das seguradoras e esse ganho é passado na concorrência. A seguradora vai concorrer não só na qualidade dos produtos, mas também no prêmio que chega ao produtor”, explica Loyola.

Para Sedemir, o seguro representa a oportunidade de recomeçar. “Eu sei que seguro não é barato, mas se tiver algum problema, não ficamos devendo e podemos ao menos ter um crédito para começar tudo de novo”, analisa o produtor de Paranacity.

“Caro é ficar sem seguro, visto que o produtor tem que renegociar dívidas rurais, abrir mão de capital de giro ou vender algum patrimônio para se recuperar de uma adversidade climática. O produtor do futuro não pode apostar contra o clima, sob o risco de sair da atividade”, sentencia Loyola.

FAEP trabalhou para viabilizar o seguro rural no Estado

Não é de hoje que a FAEP difunde a importância do seguro rural e incentiva os produtores paranaenses a incluírem a ferramenta no seu planejamento anual. Já em 2007, a Federação elaborou um pleito junto ao governo federal para ampliar o mercado de resseguros, possibilitando a atuação de empresas estrangeiras no Brasil, criando um ambiente interno propício à difusão do seguro rural.

A partir de 2008, a FAEP realizou seminários sobre o tema em diversos municípios do Estado, além de um grande evento em Curitiba que reuniu representantes das seguradoras, governos, produtores rurais, pesquisadores e profissionais de mercado com objetivo de identificar gargalos e pontos de convergência para impulsionar os ainda baixos índices do seguro agrícola no Brasil.

Em agosto de 2016, a FAEP, em parceria com a Federação Nacional de Seguros Gerais (FenSeg), Confederação Nacional de Agricultura e Pecuária do Brasil (CNA) e Ocepar, organizou o Fórum Nacional de Seguro Rural. Na ocasião, os maiores especialistas nesta área, além de seguradoras, resseguradoras, representantes de produtores, cooperativas e dos governos federal e estadual de São Paulo e do Paraná se reuniram para debater o futuro do seguro agrícola no Brasil.

Atualmente, a Federação está realizando o curso “Seguro Agrícola para Grãos”, voltado a produtores e funcionários de sindicatos rurais. Em 2020 foram as duas primeiras turmas e uma fila de espera para as próximas edições.

Além disso, anualmente a FAEP encaminha um documento ao Mapa contendo uma pauta de reivindicações em relação ao Plano Agrícola Pecuário (PAP). Nestes pedidos, a entidade sempre elenca o valor que considera adequado para o PSR na próxima safra. Em 2020, por exemplo, a Federação solicitou ao governo federal que fossem alocados R$ 1,5 bilhão no PSR referente à safra 2020/21. O valor anunciado foi de R$ 1,3 bi, aquém do pedido da FAEP, porém superior ao valor do plano anterior (R$ 1 bi).

“Acredito que a consciência que a FAEP vem cultivando [em relação ao uso do seguro] não é uma moda. Desde 2008 a federação já fala da importância do seguro para o setor rural. Os produtores estão mais conscientes e cada vez contratando mais. Com mais recurso de subvenção mais produtores passam a poder contratar o seguro”, avalia Luiz Antônio Digiovanni, consultor em seguros rurais.

Fonte: Disponível em Portal do Sistema FAEP

{kind=link}