Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

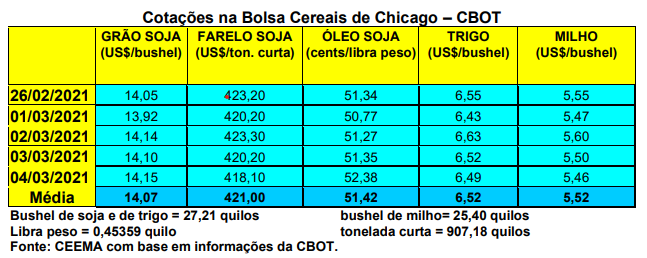

As cotações do milho em Chicago acabou recuando nesta semana. O fechamento, para o primeiro mês cotado, no dia 04/03 (quinta-feira), ficou em US$ 5,46/bushel, contra US$ 5,54 uma semana antes. A média de fevereiro registrou US$ 5,50/bushel, ficando 6,8% acima da média de janeiro.

Os embarques de milho por parte dos EUA, na semana encerrada em 25/02, atingiram a 1,64 milhão de toneladas, ficando no limite superior das projeções do mercado. Com isso, o total embarcado neste ano comercial chega a 25,7 milhões de toneladas, contra menos de 15 milhões em igual momento do ano anterior. Os EUA esperam exportar, em todo este ano comercial, um total de 66 milhões de toneladas de milho.

Mesmo assim, nota-se, no mercado estadunidense, uma demanda menos intensa nas últimas semanas, em especial da China, mas também pelo lado da fabricação de etanol, que ainda não retomou os níveis de meses atrás.

Dito isso, o mercado volta as atenções para mais um relatório de oferta e demanda do USDA, a ser divulgado nesta próxima semana, e principalmente ao relatório de intenção de plantio nos EUA, previsto para o dia 31/03.

Já no Brasil, os preços se mantêm firmes, embora algum viés de baixa em algumas regiões. A média gaúcha no balcão fechou a semana em R$ 78,33/saco, enquanto nas demais praças nacionais os preços oscilaram entre R$ 67,50/saco em Campo Novo do Parecis (MT) e R$ 85,00/saco em Itapetininga (SP). A registrar igualmente o valor CIF recorde alcançado em Campinas (SP), com R$ 90,00/saco.

Na B3 os preços igualmente dispararam na quarta-feira (03), com o vencimento setembro/21 atingindo a R$ 82,29/saco, enquanto o maio/21 chegou a R$ 91,05/saco. A nova e forte desvalorização do Real e o clima foram os elementos centrais deste comportamento altista.

O atraso na colheita da safra de verão, tanto da soja quanto de milho, está prejudicando o plantio da safrinha do cereal, sendo este atraso o segundo maior da história desta safra. Com isso, os riscos de frustração da segunda safra vêm crescendo a cada semana, já que a janela ideal de plantio está se fechando nas regiões do Centro-Oeste.

Assim, as cotações do milho no Brasil continuam firmes, com o indicador Cepea/Esalq atingindo o seu recorde nominal no dia 25/02, com R$ 85,59/saco. Há pouco interesse em vender o produto já colhido, diante de compradores que estão aceitando pagar preços maiores devido suas necessidades imediatas. Além disso, assim como na soja, o mercado do milho sofre com os eternos problemas de logística do país.

Por sua vez, a SECEX informou que o mês de fevereiro fechou com exportações menores do que janeiro, atingindo um total de 822.892 toneladas. Janeiro, que foi o último mês do ano comercial 2020/21, chegou a 2,55 milhões de toneladas exportadas. Mesmo assim, as vendas externas deste mês de fevereiro superaram em 141,9% o que foi exportado em fevereiro de 2020. O preço final da tonelada vendida atingiu a US$ 217,00, contra US$ 205,40 no ano passado.

Em termos estaduais, o Rio Grande do Sul já colheu um pouco mais de 50% de sua safra de milho de verão, superando agora a média histórica. A região Noroeste do Estado apresentou perdas, algumas severas, devido a estiagem da primavera passada, porém, parte disso foi compensado por outras regiões. Mesmo assim, a produção final do Estado deverá recuar cerca de 50% em relação ao projetado inicialmente.

No Mato Grosso, o plantio do milho safrinha alcançou 55% nesta semana, contra 92% no ano passado e 80% na média histórica. Assim, grande parte do plantio do cereal ficará fora da janela ideal, comprometendo a qualidade e produtividade finais. (cf. Imea)

Já no Paraná, Santa Catarina e outros Estados, a safrinha de milho está sendo ameaçada pela cigarrinha. Esta realidade pode levar o país a ter uma produção final menor na segunda safra do cereal. Segundo o Deral paranaense 46% das lavouras de verão estão colhidas. Quanto a segunda safra, 28% da área foi semeada, com 91% das mesmas estando em boas condições.

Vale ainda destacar que atualmente o Paraná consome praticamente todo o milho que produz, incluindo as exportações. Em 2020, por exemplo, 1,2 milhão de toneladas do cereal do Estado foi exportado, representando 4,6% do total embarcado pelo Brasil. Cerca de 77% da produção local de milho é originada na safrinha (segunda safra). Por enquanto não há falta do cereal, porém, com o passar dos anos não se descarta a possibilidade de o Paraná, assim como já acontece com o Rio Grande do Sul e Santa Catarina, vir a ser importador de milho do Centro-Oeste. Hoje a produtividade do milho paranaense cresce entre 3% e 5% por safra boa, fato que coloca o potencial produtivo do Estado em até 17 milhões de toneladas, sendo 3,5 milhões na safra de verão e 13,5 milhões na segunda safra, conforme a Secretaria da Agricultura local.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ

{kind=link}