Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

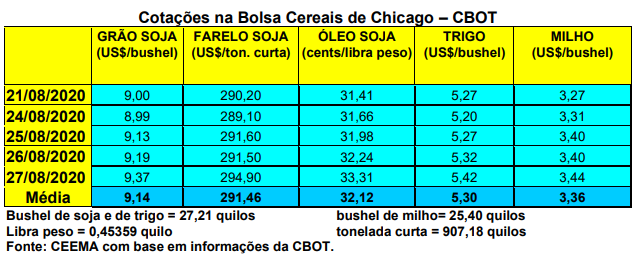

As cotações do milho em Chicago igualmente subiram bem nesta semana, com o primeiro mês cotado fechando a quinta-feira (27) em US$ 3,44/bushel, contra US$ 3,24 uma semana antes. Estes preços do milho, portanto, voltam aos patamares da primeira quinzena de julho.

Ajudou para isso o clima nos EUA, onde chuvas torrenciais em regiões produtoras causaram prejuízos. Em outros locais, falta chuva consistente. Neste contexto, analistas privados e o próprio governo estadunidense já consideram impossível a safra de milho 2020/21 bater o recorde esperado. Segundo a Pro-Farmer, a expectativa é de uma safra total de 376,4 milhões de toneladas neste momento.

Por sua vez, o índice de lavouras em boas e excelentes condições, nos EUA, recuou cinco pontos percentuais, ficando, no dia 23/08, em 64% do total. Outros 24% estariam regulares e 11% entre ruins a muito ruins. Esta performance frustrou o mercado, que esperava um quadro melhor destas lavouras. Por outro lado, 88% das lavouras estadunidenses de milho estavam em fase de enchimento de grãos naquela data.

Por outro lado, as exportações de milho por parte dos EUA, na semana anterior, atingiram a 1,18 milhão de toneladas, ficando dentro do esperado pelo mercado. Assim, até o dia 20/08 os EUA já venderam 35,8 milhões de toneladas entre soja e milho no ano comercial 2020/21, sendo isso um recorde nos últimos anos. Já no acumulado do corrente ano 2019/20, que se aproxima do fim, o volume total exportado chega a 44,2 milhões de toneladas, contra 45,6 milhões no ano anterior.

Já na Argentina, a colheita do milho estaria encerrada neste final de agosto. O total produzido teria chegado a 58,5 milhões de toneladas, sobre 9,5 milhões de hectares. Para o ano 2020/21 espera-se a mesma área semeada e o mesmo volume colhido, o que se mostra bem superior ao que vem projetando o USDA em seus relatórios mensais. O estoque final na virada do corrente ano comercial, considerando estoques oriundos do ano anterior em 4,75 milhões de toneladas, sofrerão um recuo para 3,61 milhões de toneladas, após 38,5 milhões de toneladas exportadas, 17,25 milhões para a ração animal e 3,89 milhões para a indústria de milho argentina.

Aqui no Brasil os preços do cereal continuam firmes e em alta em muitas praças. O balcão gaúcho fechou a última semana de agosto na média de R$ 48,17/saco, enquanto nas demais praças nacionais os preços assim ficaram: R$ 50,00/saco no centro de Santa Catarina e no norte e oeste do Paraná; R$ 46,00 em Campo Novo do Parecis (MT); R$ 52,00 em Maracaju (MS); R$ 58,00 em Itapetininga (SP), R$ 63,00 no CIF Campinas (SP); e R$ 50,00/saco em Rio Verde e Jataí, em Goiás.

Na B3, na quinta-feira (27) o vencimento setembro trabalhava a R$ 59,84/saco, enquanto novembro ficava em R$ 59,00, janeiro em R$ 59,17 e março em R$ 58,30/saco.

Este movimento de alta prossegue mesmo com a colheita da safrinha sendo importante e já chegando ao seu final. A retração dos vendedores do cereal e a desvalorização do Real, que favorece as exportações, assim como uma demanda interna aquecida, estariam entre as principais causas do movimento.

A colheita da safrinha chegava a 86% da área total brasileira no dia 21/08, embora abaixo do realizado no ano passado, que atingia, nesta data, 91,4% de área colhida.

Diante do atual quadro de oferta, a Conab estima que os estoques finais do corrente ano comercial deverão ficar em 10,2 milhões de toneladas de milho, isto é, praticamente o mesmo volume do ano anterior. Dito isso, tais estoques são 17,5% maiores do que os previstos em julho passado. Mesmo assim, eles serão o segundo menor volume de estoque final das últimas sete safras. Entretanto, tudo isso dependerá do volume final que será exportado. Em tal volume não chegando a 35 milhões de toneladas, os estoques irão aumentar no final do ano comercial, puxando para baixo as cotações na entrada da safra de verão (e mesmo antes), caso ela venha normal.

Esta possibilidade não é descartável já que as exportações do cereal, por parte do Brasil, até o momento, estariam quase 50% abaixo do realizado no mesmo período do ano passado.

Dito isso, as vendas externas estão aumentando em agosto. Nos primeiros 22 dias úteis do mês o Brasil exportou 4,8 milhões de toneladas de milho, ficando 16% acima do total embarcado em todo o mês de julho. Todavia, por enquanto a média diária ainda está 2,8% abaixo do registrado em agosto de 2019.

Assim, de janeiro a julho o Brasil exportou 7,44 milhões de toneladas de milho, sendo que os maiores compradores foram Taiwan e o Irã, ambos com 15% do total cada um. Por sua vez, o Mato Grosso ofertou 66,2% do total do milho exportado até então.

No Mato Grosso, com a safrinha colhida, estima-se que a produtividade média tenha ficado em 107,4 sacos/hectare, 3,1% a menos do que a média do ano anterior. (cf. Imea) Já no Paraná, 67% da área teria sido colhida até o dia 24/08, ao mesmo tempo em que o plantio do milho de verão já teria iniciado, atingindo a 1% da área. (cf. Deral)

Em Goiás igualmente a colheita da safrinha estaria encerrada, com o volume total superando um pouco as 10 milhões de toneladas, sendo que 60% da safra já teria sido comercializada naquele Estado. (cf. Ifg) Enfim, no Mato Grosso do Sul cerca de 50% da safrinha teria sido colhida. (cf. Famasul)

De uma forma geral, os preços do milho ainda possuem espaço para subir, porém, se o mercado interno se valorizar muito, não se descarta a possibilidade de os exportadores deslocarem o milho adquirido para exportação, ao mercado local, cumprindo os compromissos externos com milho argentino, estadunidense ou da região do Mar Negro (Ucrânia em especial).

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ

{kind=link}