Autor: Dr. Argemiro Luís Brum

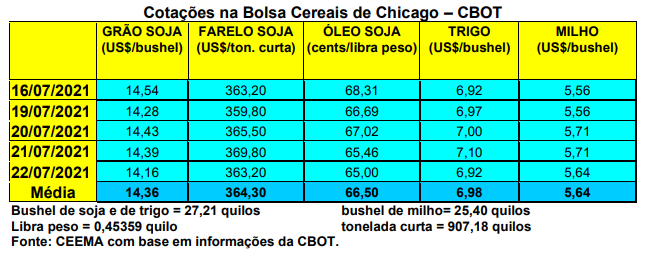

As cotações do milho em Chicago se mantiveram estáveis nesta semana, mas com viés de alta. O bushel do cereal, para o primeiro mês cotado, após atingir a US$ 5,71 durante a semana, fechou a quinta-feira (22) em US$ 5,64, mesmo valor de uma semana atrás. Nesta mesma data, um ano antes, o bushel de milho valia US$ 3,22. Destaque, igualmente, para a média de junho do corrente ano, a qual ficou em US$ 6,72, recuando 3,6% sobre o registrado em maio. Foi o primeiro recuo da média mensal depois de nove meses em constante alta.

Também aqui o clima pressiona as cotações, embora a situação seja semelhante ao que comentamos para a soja. Além disso, o índice de lavouras entre boas a excelentes é mais elevado, atingindo a 65% do total no dia 18/07, contra 69% um ano antes. Outras 26% das lavouras estavam regulares e apenas 9% entre ruins a muito ruins. Naquela data do 18/07 cerca de 56% das lavouras estavam em fase de embonecamento, contra 52% na média histórica para a data.

Quanto às exportações, os EUA atingiram a 1,0 milhão de toneladas na semana encerrada em 15/07, ficando dentro das expectativas do mercado. Com isso, o total exportado atinge a 60,2 milhões de toneladas no ano, volume 65% superior ao registrado no mesmo período do ano anterior.

Destaque ainda para a Argentina que, no ano 2020/21, já vendeu 33,6 milhões de toneladas de milho até meados de julho, o que representa 2,7 milhões acima do registrado na mesma época do ano comercial anterior.

Ainda na Argentina, a colheita da safra 2020/21 chegou a 77% da área no dia 15/07, contra 92% no ano passado na mesma data. Por sua vez, as lavouras em condições boas a excelentes são apenas 36% do total, as regulares ficaram em 45% e as ruins em 19%. Espera-se uma safra final de 48 milhões de toneladas neste ano comercial 2020/21 no vizinho país.

Diante do atual quadro geral da produção mundial de milho surgem projeções de que haverá déficit na oferta do cereal no mercado global. O mesmo já estaria em 23,6 milhões de toneladas devido as perdas junto a diferentes produtores internacionais, como é o caso no Brasil. Esta situação coloca um peso ainda maior sobre a nova safra estadunidense, a qual começa a ser colhida em setembro. Dados do balanço mundial do milho mostram que o atual ano comercial contaria com uma produção de 1,125 bilhão de toneladas, sendo este menor do que o consumo, de 1.145 bilhão, caracterizando-se na menor relação desde 2017/18. Assim, os estoques finais mundiais igualmente têm recuado, passando de 350,75 milhões de toneladas em 2016/17, para 280,6 milhões em 2020/21. (cf. Pátria Agronegócios)

Enquanto isso, aqui no Brasil, com a importante quebra da segunda safra a cada semana se consolidando, e até aumentando, os preços do milho seguem firmes e em alta novamente. A média gaúcha no balcão fechou a semana em R$ 86,43/saco. Um ano atrás, nesta mesma época, a média gaúcha era de R$ 44,76/saco. Estamos, portanto, com quase R$ 42,00/saco a mais neste momento, em comparação há 12 meses. Nas demais praças nacionais os preços atuais do milho oscilaram entre R$ 78,00 e R$ 96,00/saco, sendo que o CIF Campinas (SP) fechou a semana em R$ 100,00/saco.

Os baixos estoques provenientes da safra de verão, a forte quebra na produção da safrinha, a baixa oferta de quem tem ainda milho para negociar e a redução no ritmo das exportações fazem um cenário que não permite, por enquanto, cogitar diminuições nos preços do cereal no mercado brasileiro. Talvez apenas alguns movimentos pontuais neste sentido. E isso que a colheita da safrinha já chega a 30% no Centro-Sul nacional, enquanto as importações, diante do atual câmbio, continuam favorecidas, podendo colocar o preço do produto externo, sem tarifa, abaixo de R$ 100,00/saco nos portos, travando as altas internas. Aliás, os compradores nos portos não querem, por enquanto, pagar mais do que R$ 80,00/saco. Isto está freando as exportações, com o produto disponível sendo deslocado para o mercado interno.

Dito isso, em termos gerais, a produtividade do milho na segunda safra brasileira deste ano deve ficar em 73,05 sacos/hectare. Isso significa um recuo de 17,7% ou 15,7 sacos/hectare em relação ao ano anterior. Diante das perdas já consolidadas (no Paraná, por exemplo, 36,7% e, em Minas Gerais, 55% do esperado) a estimativa da segunda safra veio para 64,8 milhões de toneladas, derrubando a produção total de milho no Brasil, em 2020/21, para 91,6 milhões de toneladas. (cf. Geosys Brasil) Lembrando que há analistas privados que chegam a estimar uma safra ainda menor, caso da AgRural, que estima uma safrinha final de apenas 54,6 milhões de toneladas no Centro-Sul brasileiro e de 59,1 milhões se acrescentar o Norte e Nordeste do país.

Em termos estaduais, vale destacar que as lavouras em condições ruins, no Mato Grosso do Sul, subiram para 63% do total nesta semana, havendo apenas 1% em boas condições. (cf. Famasul)

Enfim, segundo a Secex, por enquanto, em julho, o país exportou 523.906 toneladas, ou seja, 13% do total exportado em julho do ano passado, que chegou a 3,98 milhões de toneladas naquela oportunidade. Em termos de média diária, o recuo é de 75% na comparação com julho de 2020. Por outro lado, o preço pago por tonelada atingiu a média de US$ 221,85, sendo 39,4% superior ao praticado em julho do ano passado.

Por sua vez, a Anec espera que o Brasil exporte 3,2 milhões de toneladas no total deste mês de julho, com um resultado de quase dois milhões de toneladas abaixo do registrado no mesmo mês do ano passado.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}