De acordo com os dados da Secex, em jun/24 o Brasil enviou ao exterior 850,32 mil t, 102,22% a mais que os de mai/24, registrando um grande “salto” na exportação entre os meses. Com isso, os escoamentos do 1° semestre de 2024 ficaram em 8,35 mi de t, queda de 28,23% no comparativo com o mesmo período do ano passado.

No que se refere a Mato Grosso, maior produtor brasileiro, que representa 66,81% dos envios nacionais no período de jan. a jun. de 2024, o estado exportou, em jun/24, 679,69 mil t, fechando o acumulado do semestre em 5,58 mi de t, 6,10% menor que no mesmo período de 2023. Esses menores envios no 1° semestre do ano se devem à comercialização do cereal, que ficou a maior parte dos meses travada, devido aos menores preços.

Para os próximos meses, é esperado que o ritmo dos escoamentos se intensifique, uma vez que a colheita do cereal no estado fechou a última sexta-feira (05/07) em 76,28% do total da estimativa de área para o ciclo 23/24.

MENOR: devido ao avanço da colheita no Brasil, o preço do milho no indicador Cepea ficou cotado a R$ 56,56/sc, redução de 1,21% no comparativo com a semana passada.

QUEDA: a cotação do milho na CME Group caiu 3,61% no comparativo semanal, e ficou em US$ 4,04/bu.

ALTA: motivada pela insegurança fiscal brasileira, o dólar fechou na média de R$ 5,58/US$, alta de 1,69% ante a última semana.

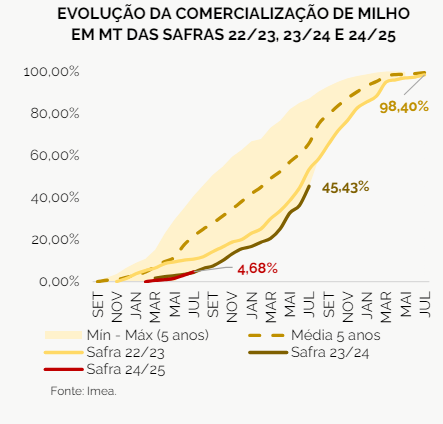

De acordo com o Imea, as vendas da safra 22/23 de milho em MT avançaram 1,01 p.p. em jun/24

Com isso, as negociações atingiram 98,40% da produção, com o preço médio de R$ 38,88/sc, alta de 1,20% ante ao mês anterior. Apesar do incremento, as vendas estão atrasadas ante a média dos últimos cinco anos, período no qual as negociações já teriam sido finalizadas.

Para a temporada 23/24, as vendas totalizaram 45,43% da produção estimada, aumento de 9,19 p.p. ante mai/24. Esse cenário se deve à valorização de 1,34% no preço médio em jun/24, que ficou em R$ 38,43/sc e pela necessidade dos produtores de fecharem negócios, uma vez que as vendas deste ciclo estão 26,78 p.p. atrás da média histórica.

Quanto ao ciclo 24/25, as negociações alcançaram 4,68% da produção estimada, avanço de 1,55 p.p. ante mai/24, devido à alta de 1,36% no preço futuro. Com isso, a safra 24/25 está 0,18 p.p. à frente em relação ao mesmo período da safra 23/24, mas ainda atrás da média histórica do Imea.

Confira o Boletim Semanal do Milho n° 806 completo, clicando aqui!

Fonte: IMEA

{kind=link}