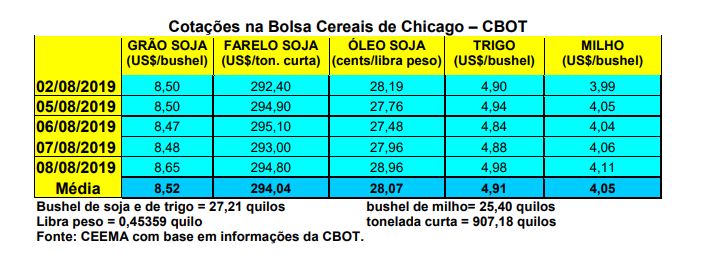

As cotações do milho em Chicago melhoraram um pouco durante a semana, voltando a ultrapassar os US$ 4,00/bushel, na medida em que o fechamento desta quinta-feira (08) ficou em US$ 4,11/bushel, contra US$ 3,92 uma semana antes.

No geral, a demanda pelo milho dos EUA continua fraca, enquanto a tensão comercial entre este país e a China atinge com bem menos intensidade este mercado. Tanto é verdade que as vendas líquidas de milho estadunidense, para 2018/19, na semana encerrada em 25/07, ficaram em 143.100 toneladas. Isso representa um recuo de 43% sobre a média das quatro semanas anteriores. Para o ano 2019/20 as mesmas somaram 129.600 toneladas. No somatório dos dois anos o volume ficou bem aquém do esperado pelo mercado.

Quanto as condições das lavouras de milho nos EUA, nesta época crítica de desenvolvimento das mesmas, até o dia 04/08 tinha-se 57% entre boas a excelentes (58% na semana anterior), 30% regulares e 13% entre ruins a muito ruins.

Todavia, o clima continua positivo no Meio Oeste estadunidense, não havendo expectativas de grandes mudanças para pior nestes percentuais nos próximos dias, embora isso não seja uma garantia.

Além disso, o mercado espera o relatório de oferta e demanda do USDA. Analistas privados estadunidenses projetam os seguintes números (cf. Survey):

1) Safra de milho 2019/20 nos EUA em 334,5 milhões de toneladas;

2) Produtividade média de 10.378 quilos/hectare;

3) Estoques finais nos EUA em 40,7 milhões de toneladas;

4) Estoques mundiais em 290,9 milhões de toneladas.

Já na Argentina e no Paraguai a tonelada de milho FOB fechou a semana cotada em US$ 163,00 e US$ 125,00, respectivamente. E no Brasil, os preços do cereal subiram, com o balcão gaúcho fechando a semana na média de R$ 32,49/saco, enquanto os lotes ficaram entre R$ 38,50 e R$ 40,50/saco.

Nas demais praças nacionais os lotes oscilaram entre R$ 24,00 em Sorriso e Campo Novo do Parecis (MT) e R$ 39,00/saco em Videira, Concórdia e Campos Novos (SC). A paridade de exportação continuou dominando as operações comerciais do milho no Brasil. O recuo em Chicago em alguns momentos fragilizou os preços nos portos, porém, a forte desvalorização do Real a partir de meados da semana elevou os mesmos, chegando a bater em R$ 40,50/saco para agosto e setembro, o que viabilizou negócios.

A pressão da colheita continua, embora esta se aproxime do final no Centro-Oeste brasileiro, principal produtor da safrinha. Até o dia 02/08 esta colheita chegava a 85% da área no Centro-Sul brasileiro, contra 67% um ano atrás na mesma época.

No geral, as tensões comerciais entre EUA e China, embora não tenham efeito direto sobre o mercado do milho, em comparação à soja, acabam atingindo este mercado devido às consequências no câmbio e sobre a economia em geral.

Assim, as cotações no mês de agosto estarão na dependência dos desdobramentos desta nova etapa do litígio entre EUA e China, assim como o clima nos EUA e os números que virão no relatório do dia 12/08.

Já as exportações brasileiras de milho em julho somaram 6,3 milhões de toneladas, com um preço médio de US$ 178,40/tonelada. Para que os preços internos do cereal se mantenham nos atuais níveis, os próximos meses devem registrar vendas externas de pelo menos 3,5 a 4 milhões de toneladas mensais.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}