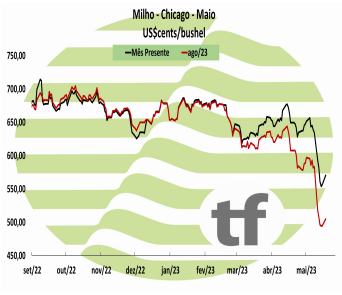

FECHAMENTOS DO DIA 22/05: A cotação para julho23, início da nossa safra de inverno, fechou em alta de 2,98% ou $ 16,50 bushel a $ 571,00. A cotação de dezembro23, a principal data negociada nos EUA, fechou em alta de 1,85% ou $ 9,25/bushel a $ 509,00.

FECHAMENTOS DO DIA 22/05: A cotação para julho23, início da nossa safra de inverno, fechou em alta de 2,98% ou $ 16,50 bushel a $ 571,00. A cotação de dezembro23, a principal data negociada nos EUA, fechou em alta de 1,85% ou $ 9,25/bushel a $ 509,00.

CAUSAS DA ALTA: O milho começou a semana em alta, com compras de oportunidade depois de atingir a menor preço desde outubro de 2021. Com queda de -5,32% da cotação na semana anterior e uma melhora nos dados de inspeção para exportação de milho, levaram os Fundos de Investimento a recomporem suas posições vendidas. O mercado climático será importante nos próximos dias, apesar do tempo firme facilitar o avanço do plantio, alguns estados estão com déficit hídrico em um importante dos trabalhos. O exemplo mais extremo é o Nebraska com 86,82% do território com seca.

NOTÍCIAS IMPORTANTES DO DIA 22/05

EMBARQUES SEMANAIS-MILHO: O Departamento de Agricultura dos EUA (USDA) informou nesta segunda que 1,32 milhão de toneladas de milho foram inspecionadas para exportação em portos dos EUA na semana encerrada em 18 de maio, aumento de 12,72% ante a semana anterior. O resultado ficou mais próximo do teto das estimativas de analistas, de 1,425 milhão de toneladas. No ano comercial 2022/23, porém, o volume inspecionado é de 27,37 milhões de toneladas, 33% inferior ao registrado em igual período do ciclo anterior.

CONDIÇÕES DO MILHO-EUA: O USDA informou no final da tarde dessa segunda-feira que 81% da área pretendida de milho foi semeada nos EUA, ante 65% da semana anterior, 69% de 2022 e 75% da média histórica para o mesmo período. Missouri é o estado mais adiantado com 97%, enquanto Dakota do Norte tem apenas 32% do campo plantado. O milho em emergência está em 52%, ante 30% da semana anterior, 35% de 2022 e 45% da média dos últimos 5 anos. Novamente Missouri é o mais adiantado, com 88% e o mais atrasado Dakota do Norte, com 4% do plantio nesse estágio.

B3-MERCADO FUTURO DE MILHO NO BRASIL Milho começa a semana em alta de 0,29% e parece ter atingido um piso

CAUSAS DA OSCILAÇÃO: A semana começa com alta de 0,29% para a cotação de julho, queda para setembro e alta novamente para novembro, confirmando o que vínhamos dizendo que a demanda maior de exportação está concentrada no último trimestre do ano, quando o escoamento do Hemisfério Norte se torna mais difícil pelos rigores do inverno. Também observamos que os compradores estão usando as cotações da B3 para indicar preços do mercado físico para julho, o que também é uma confirmação da possibilidade de que o mercado tenha encontrado um piso.

CAUSAS DA OSCILAÇÃO: A semana começa com alta de 0,29% para a cotação de julho, queda para setembro e alta novamente para novembro, confirmando o que vínhamos dizendo que a demanda maior de exportação está concentrada no último trimestre do ano, quando o escoamento do Hemisfério Norte se torna mais difícil pelos rigores do inverno. Também observamos que os compradores estão usando as cotações da B3 para indicar preços do mercado físico para julho, o que também é uma confirmação da possibilidade de que o mercado tenha encontrado um piso.

OS FECHAMENTOS DO DIA: Diante deste quadro, as cotações futuras fecharam de forma mista: o vencimento julho/23 fechou a R$ 54,74, alta de R$ 0,16 no dia e baixa de R$ -1,76 na semana; o vencimento de setembro/23 foi de R$ 57,13, baixa de R$ -0,26 no dia e baixa de R$ -1,67 na semana; outubro/23 fechou a R$ 59,54, alta de R$ 0,20 no dia e baixa de R$ -1,87 na semana.

Fonte: T&F Agroeconômica

{kind=link}