FECHAMENTOS DO DIA 14/05

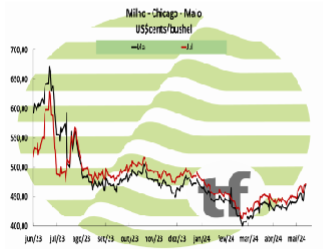

A cotação de maio24, referência para a nossa safra de verão, fechou em baixa de -1,04 % ou $ -4,75 cents/bushel a $ 453,75. A cotação para julho24, fechou em baixa de -1,06 % ou $ -5,00 cents/bushel a $ 467,50.

A cotação de maio24, referência para a nossa safra de verão, fechou em baixa de -1,04 % ou $ -4,75 cents/bushel a $ 453,75. A cotação para julho24, fechou em baixa de -1,06 % ou $ -5,00 cents/bushel a $ 467,50.

ANÁLISE DO MIX

O milho negociado em Chicago fechou de forma mista nesta terça-feira. As cotações mais curtas fecharam em queda com Traders embolsando lucros após o mercado ter subido nas duas sessões anteriores e acumulado ganho de 3,50% no período. O trigo, que puxou as cotações do milho anteriormente, foi outro fator de pressão no dia. Os ados divulgados pela Conab também influenciaram negativamente as cotações americanas.

A queda foi limitada, com até pequenos ganhos nas cotações mais longas, com o anúncio de uma grande venda avulsa de milho dos EUA. Exportadores do país relataram venda de 405 mil toneladas de milho para o México, sendo 135 mil toneladas para o ano comercial 2023/24 e 270 mil toneladas para 2024/25, informou o USDA.

B3-MERCADO FUTURO DE MILHO NO BRASIL

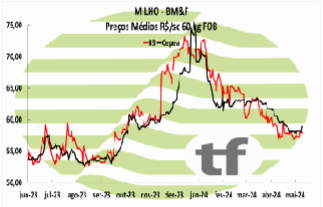

B3: Com vendas técnicas e números da Conab, milho fecha a terça-feira em campo negativo

Os principais vencimentos de milho fecharam o dia em variações negativas nesta terça (14). As incertezas sobre lavouras e clima na safrinha tem afastado traders de carregar posições por mais tempo, onde na possibilidade de vendas técnicas, devido às altas dos últimos dias, foram encerradas posições no mesmo nível que os ganhos apresentados na semana.

Os principais vencimentos de milho fecharam o dia em variações negativas nesta terça (14). As incertezas sobre lavouras e clima na safrinha tem afastado traders de carregar posições por mais tempo, onde na possibilidade de vendas técnicas, devido às altas dos últimos dias, foram encerradas posições no mesmo nível que os ganhos apresentados na semana.

O mercado também reagiu às estimativas da Conab, que apesar de projetar 111,6 milhões de tons em um recuo de 15% em comparação ao ano passado, trouxe uma maior área plantada na safrinha e leve alta na produtividade.

OS FECHAMENTOS DO DIA 14/05

Diante deste quadro, as cotações futuras fecharam em variações positivas: o vencimento de maio/24 foi de R$ 58,72 apresentando alta de R$ 0,79 no dia, alta de R$ 0,48 na semana; julho/24 fechou a R$ 59,84 alta de R$ 0,91 no dia, alta de R$ 0,57 na semana; o vencimento setembro/24 fechou a R$ 63,47 alta de R$ 1,11 no dia e alta de R$ 1,98 na semana.

NOTÍCIAS IMPORTANTES

A produção cresceu 38,32% nos últimos 6 anos

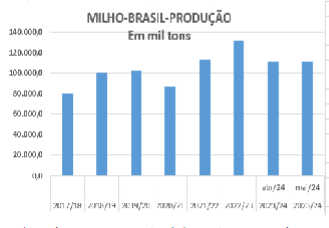

A produção de milho, no Brasil, passou de 80.709,5 mil toneladas na safra 2017/18 para 111.635,8mil tons na safra 24/25, alta de 38,32%, segundo a Conab. Foi um crescimento significativo, embora menor do que se comparado aos das safras 20/21 e21/22, como mostra o gráfico ao lado.

A produção de milho, no Brasil, passou de 80.709,5 mil toneladas na safra 2017/18 para 111.635,8mil tons na safra 24/25, alta de 38,32%, segundo a Conab. Foi um crescimento significativo, embora menor do que se comparado aos das safras 20/21 e21/22, como mostra o gráfico ao lado.

O crescimento ocorreu principalmente em direção ao norte do país, no Centro-Oeste e no MATOPIBA, estados que dispõe de área agriculturável em volume maior do que os do Sul, para atender este crescimento.

Diga-se de passagem, que não foi um crescimento natural, porque as terras do Centro-Oeste, em sua maioria, ao natural, são ácidas e impróprias para a produção, ao contrário das terras do sul da Argentina e do sul da Ucrânia, por exemplo, naturalmente.

Propicias à produção agrícola. As terras do Cerrado brasileiro foram conquistadas à base de muito esforço e investimento dos seus produtores.

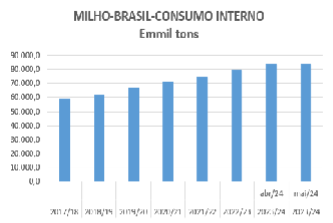

O consumo interno cresceu 42,23%, limitando as exportações

O crescimento do consumo interno de milho foi expressivo e ocorreu na esteira do crescimento de dois fenômenos:

O crescimento do consumo interno de milho foi expressivo e ocorreu na esteira do crescimento de dois fenômenos:

a) a produção brasileira de carnes, a maior do mundo;

b) a produção brasileira de etanol de milho, que, embora esteja no seu início é, também, bem expressiva. E a expansão destas duas indústrias só tende a aumentar, porque o trabalho da ABPA-Associação Brasileira de Proteína Animal, na expansão dos mercados consumidores pelo mundo, é muito eficiente.

Praticamente todas as semanas reportamos novos convênios com novos países, que aumentam o consumo da grande diversidade de produtos brasileiros de proteína animal, multiplicando por quatro o valor do milho consumido pelos animais. Da mesma forma a indústria de etanol de milho está em franca expansão. A cada ano o Brasil implanta uma nova indústria, em diferentes estados. E há muita margem para aumentar ainda mais. Todo este crescimento está fazendo o preço interno se firmar mais do que o preço interno, como temos mostrado todas as sextas-feiras, na análise das variações anuais, mensais, semanais e diárias dos preços do milho.

Os estoques finais de milho dependerão muito do que for realmente exportado

Como temos demonstrado em nossas análises semanais, os preços de exportação, no Brasil, não estão atraindo os vendedores, porque estão na contramão dos preços domésticos, por razões da própria produção nacional (que reduziu) e mundial (que expandiu).

Como temos demonstrado em nossas análises semanais, os preços de exportação, no Brasil, não estão atraindo os vendedores, porque estão na contramão dos preços domésticos, por razões da própria produção nacional (que reduziu) e mundial (que expandiu).

Mas, como o Brasil já tem comprometido um volume razoável para exportação no segundo semestre de 2024, como sempre acontece, é possível que haja uma disputa entre exportadores e indústrias pelo grão, neste período.

Mesmo assim, acreditamos que seja uma alta leve, porque os estoques, embora sejam 12,02% menores do que os da safra anterior (e isto deveria fazer subir os preços), são, também, 11,31% maiores do que a estimativa de abril da mesma Conab. Mas, observe-se que a demanda de exportação recuou 43,26% no mesmo período, o que joga a favor da queda dos preços no mercado doméstico, porque aumenta a disponibilidade interna. Mas, nem mesmo este volume de exportação está realmente garantido, porque os preços oferecidos por este setor são menores do que os oferecidos pelo mercado interno, pelo menos no momento.

Fonte: T&F Agroeconômica

Acompanhe nosso site, siga nossas mídias sociais (Site, Facebook, Instagram, Linkedin, Canal no YouTube)

{kind=link}