Autor: Dr. Argemiro Luís Brum

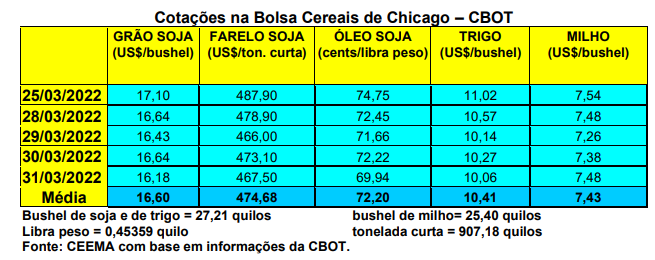

As cotações do milho cederam um pouco durante a semana, especialmente até o dia 31/03, quando do anúncio dos relatórios de intenção de plantio e de estoques trimestrais. Neste dia, as mesmas se recuperaram, porém, o fechamento para o primeiro mês cotado ficou no mesmo nível de preços de uma semana atrás, ou seja, US$ 7,48/bushel.

O relatório de intenção de plantio indicou um recuo de 4% na área estadunidense a ser cultivada com milho neste ano, com a mesma passando para 36,2 milhões de hectares, ficando abaixo da área de soja. Já o relatório de estoques, na posição 1º de março, apontou um aumento de 2% sobre o mesmo período do ano anterior, ficando dentro do esperado pelo mercado. Tais estoques somavam 189,1 milhões de toneladas na ocasião.

Afora isso, os embarques de milho por parte dos EUA, na semana encerrada em 24/03, somaram 1,6 milhão de toneladas, ficando no limite superior esperado pelo mercado. Assim, o total acumulado no ano comercial atual chega a 29 milhões de toneladas, ficando 15% abaixo do registrado no mesmo período do ano anterior.

Por sua vez, na Argentina os produtores locais de milho haviam vendido 19,5 milhões de toneladas de sua safra 2021/22 até o dia 23/03, diante de uma produção estimada em 49 milhões de toneladas. A Argentina, em condições normais, é o terceiro maior exportador mundial de milho, atrás apenas dos EUA e Brasil. Vale lembrar que, no final do ano passado, o governo argentino estabeleceu um limite para as exportações de milho para o ano comercial 2021/22, de 41,6 milhões de toneladas, para tentar controlar a alta dos preços internos dos alimentos. Já em termos de soja, safra 2021/22, os agricultores argentinos venderam 11,5 milhões de toneladas.

Na mesma data do ano anterior o volume de vendas havia sido de 12,8 milhões de toneladas. E aqui no Brasil os preços do milho igualmente recuaram. A média gaúcha no balcão fechou a semana em R$ 90,65/saco, enquanto nas demais praças nacionais os preços do cereal oscilaram entre R$ 74,00 e R$ 89,00/saco. Enquanto isso, na B3 o vencimento maio/22, no início do pregão do dia 31/03, era cotado a R$ 90,21/saco, julho a R$ 90,01, setembro a R$ 89,21 e novembro a R$ 92,10/saco.

O mercado do milho no Brasil, já há algumas semanas, vem apresentando sinais de recuo, diante do enfraquecimento da demanda. Com isso, parte dos produtores passaram a aceitar vender seu produto a preços mais baixos diante da necessidade de fazerem caixa para pagarem dívidas de custeio.

No Rio Grande do Sul, a colheita do cereal chegou a 72% da área no final da semana anterior. Nos últimos dias a colheita tem sido lenta. A produtividade média se mantém em 3.500 quilos/hectare, ou seja, apenas 58,3 sacos/hectare, fato que representa uma quebra de 55% sobre a expectativa inicial de produção. Já o milho silagem apresentava uma colheita de 67% da área no Estado gaúcho, com produtividade média 53% abaixo da esperada, ao ficar em cerca de 20 toneladas/ha de massa verde ensilada. (cf. Emater)

Em termos de Brasil, a colheita de verão no Centro-Sul do país chegava a 62% da área esperada até o dia 25/03. Por Estado, a mesma atingia, além do já citado Rio Grande do Sul, a 77,2% em Santa Catarina, 76,4% no Paraná, 56,7% em São Paulo, 35,2% em Mato Grosso do Sul, 30,3% em Goiás/Distrito Federal, 24,9% em Minas Gerais e 44,6% em Mato Grosso. No mesmo período do ano passado, a colheita atingia a 59% da área, enquanto a média histórica é de 55% para esta época do ano. (cf. Safras & Mercado)

Quanto ao plantio da safrinha deste ano, o Centro-Sul brasileiro registrava 99,1% da área já realizada até o dia 25/03. Espera-se uma área total na safrinha de 14,58 milhões de hectares. Dos principais Estados produtores da segunda safra, Minas Gerais apresentava maior atraso, com 90,3% da área semeada. Já na região do Matopiba, o plantio atingia a 73,8% da área estimada, que é de 1,094 milhão de hectares. (cf. Safras & Mercado)

Devido a seca, a safra de verão do Centro-Sul brasileiro teria ficado em apenas 18,04 milhões de toneladas. Somando as 6,7 milhões do Norte/Nordeste, o total ficaria em 24,74 milhões de toneladas. Por sua vez, a safrinha está estimada em 93,6 milhões de toneladas, ou seja, 49% superior às 62,72 milhões colhidas na frustrada safra passada.

Desse total, o Centro-Sul produziria 86,2 milhões e o Norte/Nordeste 7,4 milhões de toneladas. Com isso, o total a ser produzido pelo Brasil, em milho, no ano 2021/22, seria de 118,3 milhões de toneladas, ou seja, 35% acima da frustrada safra anterior. (cf. Datagro)

Dito isso, a grande preocupação dos produtores continua sendo o elevado custo de produção. No Mato Grosso do Sul, o custo do hectare da safrinha estaria, em março, em R$ 8.220,80, com uma alta de 150% sobre o ano anterior. O cálculo considerou uma produtividade média de 78,13 sacos por hectare, com um preço médio de R$ 83,53/saco. Os custos são avaliados pela soma de todas as despesas, diretas e indiretas, associadas à produção da cultura de milho. Com isso, segundo o estudo da Aprosoja-MS, para quem comprou insumos ainda em setembro de 2021, há um pequeno lucro de 1,72 saco por hectare, enquanto para quem deixou para comprar em 2022, o risco de prejuízo é certo, de pelo menos 20,3 sacos por hectare. (cf. AprosojaMS)

Por enquanto, a safrinha de milho sul-matogrossense está semeada em 95% da área esperada, sendo que a mesma deverá recuar em 12,6% sobre o ano anterior. A produção final continua estimada em 9,34 milhões de toneladas, com uma produtividade média de 78,13 sacos/hectare. Entre os dias 21 e 28 de março o preço médio do milho no Mato Grosso do Sul recuou 8%, ficando em R$ 82,38/saco. Já na comparação anual, o preço médio de março/22 está 16,7% acima da média de março/21 (R$ 88,30 contra R$ 74,58/saco). (cf. Famasul)

Por sua vez, no Mato Grosso, o plantio da safrinha está encerrado, esperando-se uma produtividade média de 107,3 sacos/hectare. Em termos de preços médios, houve aumento de 19% no valor do saco de milho, de um ano para outro, com o produto sendo hoje cotado a R$ 79,37/saco naquele Estado. (cf. Imea)

E no Paraná, 85% da safra de verão de milho estava colhida no início da presente semana, e a quebra de safra se consolida ao redor de pouco mais de 40% do total esperado. Já o plantio da safrinha atingia a 97% da área esperada. (cf. Deral) Em termos gerais, o clima transcorre bem para o milho safrinha do Centro-Sul brasileiro.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}