OFERTA E DEMANDA NOS EUA

No dia 09/11, o USDA trouxe os dados atualizados de oferta e demanda global do milho para a safra 23/24. O principal destaque do relatório foram os EUA, que apontaram uma oferta de 422,18 mi de t, aumento de 9,85% em relação à safra passada, impulsionado pela maior estimativa de produção, 11,08% a mais que na safra 22/23. Já na demanda do país, é projetado incremento de 9,85% ante a safra passada, totalizando 367,43 mi de t. Esse acréscimo foi puxado, principalmente, pela previsão de elevação nas exportações, que estão estimadas em 52,71 mi de t. Vale destacar que os EUA devem acrescentar no mercado mundial mais de 10,51 mi de t de milho na safra futura. Dessa forma, com a projeção de maior oferta, no dia da divulgação, os preços do milho na CME-Group desvalorizaram 1,43% no contrato jul/24 e 1,02% no contrato dez/24, no comparativo diário, menores níveis dos últimos meses.

Confira os destaques do Boletim:

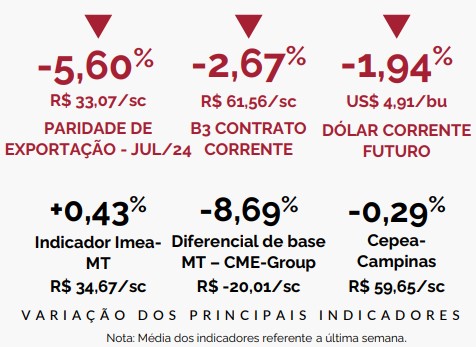

RETRAÇÃO: a paridade de exportação contrato jul/24 apresentou declínio de 5,60% no comparativo semanal, seguindo a redução no preço do dólar e no preço da CME-Group.

RETRAÇÃO: a paridade de exportação contrato jul/24 apresentou declínio de 5,60% no comparativo semanal, seguindo a redução no preço do dólar e no preço da CME-Group.

DIMINUIÇÃO: o preço do milho na bolsa brasileira (B3) registrou desvalorização de 2,67% quando comparado com a semana passada e fechou cotado a R$ 61,56/sc.

QUEDA: o dólar exibiu recuo de 1,94% em relação à semana passada, devido a aprovação da reforma tributária no Senado e o indicativo do Bacen de reduzir mais a Selic.

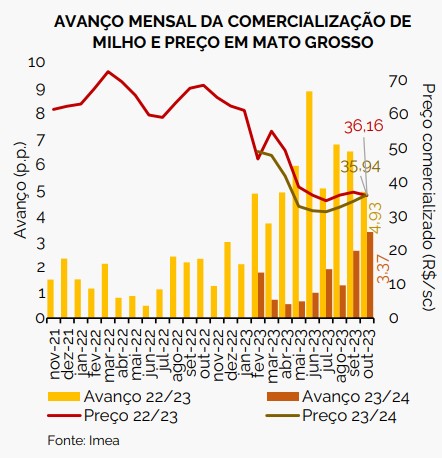

O Imea divulgou os dados de comercialização de milho em Mato Grosso para o mês de out/23

Na safra 22/23, as negociações alcançaram 76,78% do total, avanço mensal de 4,93 p.p. Esse incremento se deve à necessidade dos produtores em liberar espaço nos armazéns, no qual o avanço só não foi maior devido à retração de 2,70% no preço comercializado do grão ante a set/23, que fechou na média de R$ 35,94/sc. Vale ressaltar que a safra 22/23 está 14,44 p.p. atrasada em relação à média dos últimos cinco anos e 6,80 p.p. ante o ciclo passado. Já no que se refere à safra 23/24, as negociações chegaram a 13,90% do total estimado da produção, avanço de 3,37 p.p. quando comparado com o mês de set/23. Isso se deu pela melhora nos preços futuros do cereal, que fecharam na média de R$ 36,16/sc, alta de 5,60% ante a set/23. Apesar disso, as negociações do ciclo futuro estão 24,69 p.p. atrasadas em relação à média dos últimos cinco anos e 4,92 p.p. no mesmo período da safra 22/23.

Na safra 22/23, as negociações alcançaram 76,78% do total, avanço mensal de 4,93 p.p. Esse incremento se deve à necessidade dos produtores em liberar espaço nos armazéns, no qual o avanço só não foi maior devido à retração de 2,70% no preço comercializado do grão ante a set/23, que fechou na média de R$ 35,94/sc. Vale ressaltar que a safra 22/23 está 14,44 p.p. atrasada em relação à média dos últimos cinco anos e 6,80 p.p. ante o ciclo passado. Já no que se refere à safra 23/24, as negociações chegaram a 13,90% do total estimado da produção, avanço de 3,37 p.p. quando comparado com o mês de set/23. Isso se deu pela melhora nos preços futuros do cereal, que fecharam na média de R$ 36,16/sc, alta de 5,60% ante a set/23. Apesar disso, as negociações do ciclo futuro estão 24,69 p.p. atrasadas em relação à média dos últimos cinco anos e 4,92 p.p. no mesmo período da safra 22/23.

Fonte: Boletim semanal n° 775 – Milho – Imea

{kind=link}