Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

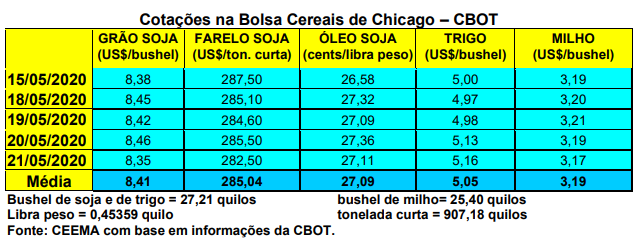

As cotações do trigo em Chicago, após romperem o piso dos US$ 5,00/bushel durante a semana, se recuperaram e fecharam a quinta-feira (21) em US$ 5,16, contra US$ 5,10/bushel uma semana antes.

A baixa durante a semana ocorreu sob pressão da grande oferta mundial de trigo, além dos efeitos da relativa paralisação do consumo diante da pandemia do Covid-19. Neste contexto, as vendas líquidas de trigo, por parte dos EUA, para o ano comercial 2019/20, ficaram em 203.500 toneladas na semana encerrada em 7 de maio, registrando um recuo de 28% sobre a média das quatro semanas anteriores. Para o ano 2020/21 as exportações ficaram em 149.800 toneladas. No somatório dos dois anos o volume ainda ficou dentro das expectativas do mercado.

Já as inspeções de exportação somaram 440.822 toneladas na semana encerrada em 14 de maio, acumulando um total de 23,9 milhões de toneladas no atual ano comercial, iniciado em 1º de junho do ano passado, contra 23,7 milhões um ano antes.

Posteriormente as cotações se recuperaram diante do anúncio de atraso no plantio dos EUA, assim como inquietudes em relação à safra da região do Mar Negro. Somou-se a isso igualmente a informação de que a produtividade das lavouras de trigo, em três importantes regiões produtoras da Rússia, será menor. Com isso, a safra de grãos deste país cairá para 120 milhões de toneladas, contra uma projeção inicial de 125,3 milhões. Isso poderá levar o governo russo a impor restrições às exportações de grãos, incluindo o trigo.

Ainda nos EUA, as condições do trigo de inverno estavam em 53% entre boas a excelentes, 31% regulares e 16% entre ruins a muito ruins. Já o plantio do trigo de primavera está atrasado, registrando 60% da área até o dia 17/05, contra 80% na média histórica.

Na Argentina, a tonelada FOB oficial para exportação ficou em US$ 240,00 para entrega em maio, fato que, ao câmbio atual, coloca a mesma, junto aos moinhos paulistas, em R$ 1.575,00 (R$ 94,50/saco) e em Curitiba a R$ 1.475,00 (R$ 88,50/saco). Ou seja, continua havendo espaço para mais aumentos nos preços do trigo brasileiro. Para novembro, o trigo argentino ficou em US$ 212,00/tonelada. (cf. Safras & Mercado)

E no Brasil os preços do produto de qualidade superior se mantêm elevados. A média no balcão gaúcho fechou a semana em R$ 51,67/saco (um ano atrás esta média estava em R$ 40,52). Ou seja, o preço atual está 27,5% acima do registrado em igual momento do ano passado. Já os lotes estavam cotados, no final da presente semana, em R$ 66,00/saco, mantendo o padrão das últimas semanas. No Paraná, o balcão ficou entre R$ 60,00 e R$ 63,00/saco, enquanto os lotes giraram entre R$ 75,00 e R$ 78,00/saco. Por fim, em Santa Catarina, o balcão trabalhou entre R$ 47,00 e R$ 50,00, enquanto os lotes, na região de Campos Novos, fecharam a semana em R$ 63,00/saco.

A firmeza se deve à pouca oferta interna e também no Mercosul, além de as importações estarem muito caras devido a forte desvalorização do Real nos últimos tempos. Junto a isso, há possibilidades de maior demanda interna até a nova colheita em setembro.

Temperando este movimento altista tem-se que, por enquanto, não há registros de problemas climáticos sobre as lavouras semeadas no sul do Brasil. Ora, se a produção deste ano for normal, a tendência é de preços em recuo a partir da colheita desta safra nova. Afora isso, nota-se que, pela necessidade, os moinhos continuam importando trigo mesmo com o câmbio desfavorável. Isso segura igualmente a tendência altista dos preços internos.

De fato, o Brasil já teria importado cerca de 5,2 milhões de toneladas, praticamente o mesmo volume de igual período do ano passado. Somente em abril, por exemplo, as compras externas chegaram a quase 750.000 toneladas, sendo que 94% deste volume teria vindo da Argentina. Este fato coloca em xeque a informação de que haveria pouca disponibilidade de trigo no vizinho país. No total, o Brasil deverá importar cerca de 7 milhões de toneladas de trigo neste ano comercial, o qual se encerra em 31 de julho próximo. (cf. Safras & Mercado)

Pelo sim ou pelo não, o fato é que os preços internos do trigo continuarão com viés de alta, porém, em uma cadência lenta, até a nova colheita a partir de setembro pelo Paraná (em o clima ajudando, talvez mesmo já no final de agosto a colheita paranaense comece).

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ

{kind=link}