Segundo o Imea, a colheita do milho foi iniciada em Mato Grosso no dia 10/05, e até 17/05 atingiu 0,50% da área colhida, com avanço de 0,42 p.p. ante a última semana. No que se refere às regiões, a Médio-Norte, Oeste e Sudeste são as mais avançadas, com 1,16%, 0,33% e 0,20%, respectivamente. Apesar de estar no início, a colheita da safra 23/24 é a mais adiantada da série histórica do Instituto, justificado pelo ritmo mais intenso de semeadura no estado.

Assim, é esperado que na próxima semana a colheita se intensifique, algo que era mais comum após o mês de maio em MT. Vale destacar que as atenções estão voltadas para as produtividades, já que no início da semeadura as expectativas não eram “animadoras”, mas, com o decorrer do desenvolvimento das lavouras e as chuvas se mantendo presentes ao longo do ciclo, já foram relatado pelos informantes do Instituto bons rendimentos nos primeiros talhões.

INCREMENTO: o preço do milho na B3 fechou com alta de 1,19% ante a última semana, e ficou na média de R$ 57,61/sc, puxada pelo aumento da demanda.

ALTA: os preços do milho na praça paulista foram cotados na média de R$ 58,89/sc, alta de 1,00% ante a última semana, motivada pela baixa oferta do cereal.

REDUZIU: o preço do milho disponível em Mato Grosso registrou queda de 0,67% ante a última semana, e ficou precificado na média de R$ 35,85/sc.

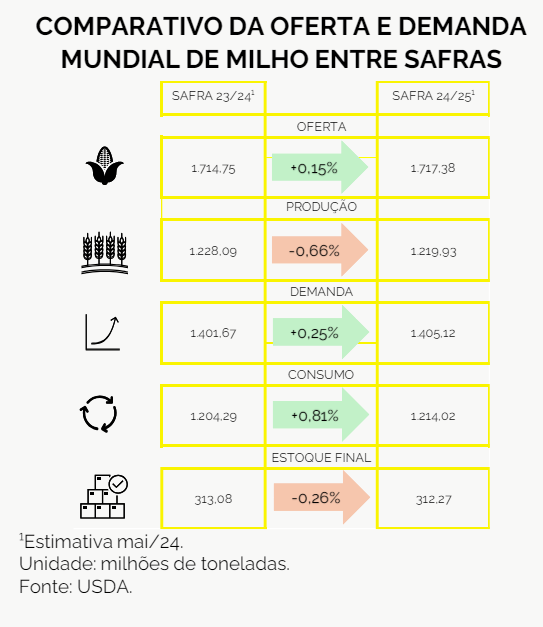

O USDA divulgou a primeira estimativa da oferta e demanda mundial do milho para a safra 24/25

Do lado da oferta, é esperado um volume de 1,72 bilhão de toneladas, alta de 0,15% ante a temporada 23/24. Essa oferta para o ciclo futuro só não é maior devido à diminuição de 0,66% na expectativa de produção, que ficou em 1,22 bilhão de toneladas, em razão da queda da projeção da Ucrânia em 12,90%, Argentina em 3,77% e Estados Unidos em 3,14%.

Tal cenário é devido a expectativa de um La Ninã, visto que a Argentina e o EUA tem histórico de impacto na produção por esse fenômeno. Do lado da demanda, é esperado que o consumo global fique em 1,21 bilhão de toneladas, crescimento de 0,81% quando comparado com o ciclo 23/24.

Os países que devem impulsionar o consumo são a China, o Brasil e os Estados Unidos, com 1,95%, 1,26% e 0,40%, respectivamente. Por fim, os estoques finais ficaram projetados em 0,312 bilhões de toneladas, 0,26% a menos que os da safra 23/24.

Fonte: IMEA

{kind=link}