De acordo com o projeto Acapa-MT¹, em abr/24, o custeio ponderado do algodão em MT para a safra 24/25 ficou estimado em R$ 9.826,32/ha, 1,02% inferior ao previsto em mar/24. O resultado foi puxado pelo menor dispêndio com a classe de fertilizantes e corretivos, que exibiu redução de 1,83% em relação à estimativa passada.

Dessa forma, o Custo Operacional Efetivo (COE) ficou projetado em R$ 13.302,95/ha para a safra 24/25, recuo de 0,78% ante mar/24. Ainda, quando comparado com o ciclo 23/24, o indicador teve queda de 2,85%. Diante disso, o Ponto de Equilíbrio (P.E.) da safra 24/25 exibiu redução ante a temporada 23/24, sendo necessário que o cotonicultor venda a sua pluma a pelo menos R$ 110,02/@ para conseguir cobrir o seu COE. Assim, apesar da baixa nos preços da fibra, o preço ponderado da comercialização de pluma do ciclo 24/25 ainda é 19,13% superior ao P.E.

¹Acompanhamento dos Custos das Produções Agropecuárias de Mato Grosso – Safra 24/25.

INCREMENTO: o dólar corrente futuro apresentou valorização de 0,38% em comparação com a semana passada e ficou cotado em R$ 5,14/US$.

QUEDA: o preço do algodão no contrato da Ice jul/24 (bolsa de NY) registrou recuo de 2,69% no comparativo semanal, devido à divulgação das projeções para a safra 24/25 da fibra mundial.

REDUÇÃO: em função da demanda enfraquecida no estado, o preço do caroço disponível exibiu diminuição de 0,94% no comparativo semanal, ficando em R$ 657,18/t.

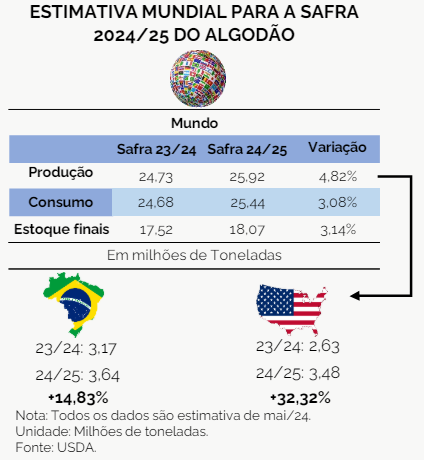

O USDA divulgou, em mai/24, a primeira estimativa de oferta e demanda mundial de algodão para a safra 2024/25

Segundo o relatório, a previsão para a área colhida no ciclo 2024/25 é de 32,44 mi de ha, acréscimo de 2,98% em relação à safra passada. Além disso, a estimativa para a produção mundial da fibra ficou em 25,92 mi de t, alta de 4,82% ante o ciclo 2023/24. Essa elevação foi impulsionada pelo incremento na produção dos EUA e do Brasil, com alta de 32,32% e 14,83%, respectivamente, em comparação à safra passada.

No que tange ao consumo, o indicador também exibiu aumento de 3,08% na temporada 2024/25 ante 2023/24. Os principais países que tiveram as suas projeções de demanda ajustadas positivamente para a safra 2024/25 foram a Turquia, o Paquistão e a Índia, com aumento de 11,94%, 5,38% e 2,02%, respectivamente.

Por fim, apesar do crescimento na demanda global, a maior oferta impulsionou em 3,14% os estoques finais ante o ciclo 2023/24, ficando projetados em 18,07 mi de t para a temporada.

Fonte: IMEA

{kind=link}