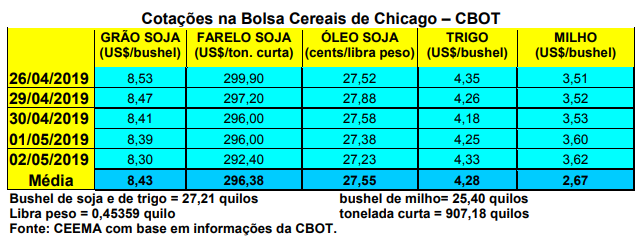

As cotações do trigo em Chicago, após despencarem para US$ 4,18/bushel no dia 30/04 (o menor nível desde meados de dezembro de 2017), subiram um pouco no início de maio, fechando a quinta-feira (02/05) em US$ 4,33/bushel. A média de abril ficou em US$ 4,50/bushel, contra US$ 4,53 em março.

As cotações em Chicago sofrem pressão do clima favorável sobre as lavouras de trigo de inverno nos EUA e também em outras regiões produtoras mundiais, caso da Rússia e Ucrânia.

Por outro lado, as vendas líquidas estadunidenses de trigo, no ano comercial 2018/19, iniciado em 1º de junho, somaram 425.300 toneladas na semana encerrada em 18/04. Este volume ainda é 4% abaixo da média das quatro semanas anteriores. Para o novo ano 2019/20, o volume atingiu a 226.200 toneladas. Com isso, o total exportado chegou próximo do patamar superior esperado pelo mercado, porém, não animou as cotações. Já as inspeções de exportação estadunidenses somaram 630.402 toneladas na semana encerrada em 25/04.

Quanto às condições das lavouras nos EUA, o trigo de inverno apresentava, no dia 28/04, 64% entre boas a excelentes, 28% regulares e 8% entre ruins a muito ruins, com o clima indicando condições favoráveis para o desenvolvimento das mesmas nos próximos dias.

No Mercosul, a tonelada de trigo FOB para exportação se manteve entre US$ 215,00 e US$ 220,00, enquanto a safra nova argentina continuou em US$ 180,00, ambos na compra.

Já no mercado brasileiro, os preços do cereal se mantiveram estáveis. A média gaúcha no balcão fechou a semana em R$ 41,45/saco, enquanto os lotes permaneceram em R$ 48,00/saco.

No Paraná, o balcão continuou entre R$ 45,00 e R$ 48,00, enquanto os lotes ficaram entre R$ 54,00 e R$ 54,60/saco. Já em Santa Catarina, o balcão se manteve entre R$ 42,00 e R$ 45,00/saco, enquanto os lotes, na região de Campos Novos, ficaram em R$ 51,00/saco.

Praticamente não há disponibilidade de trigo no mercado interno, ao mesmo tempo em que os moinhos estão abastecidos até o final do atual ano comercial, em junho. Com isso, os preços não reagem.

Por enquanto, mesmo com a desvalorização do Real encarecendo as importações, a forte baixa nos preços em Chicago ajudam a adquirir trigo mais barato no mercado externo, fato que compensa o câmbio em boa parte.

Analistas esperam maior liquidez do mercado nacional a partir da entrada da nova safra, em setembro, quando o Paraná começará a colher. Neste sentido, atenção para o fato de que o plantio neste Estado estar muito atrasado devido à falta de umidade durante abril. Até a virada do mês o Paraná havia semeado apenas 11% da área, contra 30% normalmente nesta época.

Mesmo assim, as condições das lavouras estão boas. Já no Rio Grande do Sul o plantio ainda é pouco expressivo estatisticamente, com os produtores se atendo ao preparo da terra. Neste momento, espera-se a manutenção da mesma área semeada no ano passado junto aos principais produtores nacionais, revertendo a lógica inicial de um aumento de área. (cf. Safras & Mercado)

Fonte: CEEMA

{kind=link}