Análise Semanal sobre a tendência dos preços:

Análise técnica:

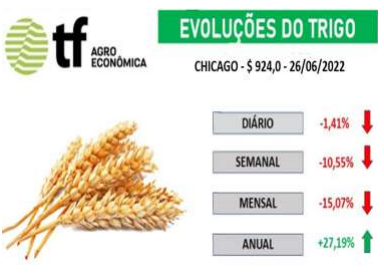

O mercado rompeu a primeira linha de suporte a $ 1120,0, no início de junho e voltou a romper a segunda linha de suporte a $ 1040,0 na última segunda-feira, caindo 10,55% na semana e 15,07% no mês. E não mostra sinais de outro nível de suporte a curto prazo. Nesta sexta-feira a cotação de julho fechou a $ 924,0. O trigo foi o único grão que não recuperou nada das perdas da semana nesta sexta-feira, ao contrário da soja, que recuperou 0,99% e do milho que recuperou 0,37%.

Análise fundamental:

- Fatores de alta:

No Brasil, a escassez de oferta e o início do uso maior do trigo importado nos moinhos do Sul: Com o fim da disponibilidade de trigo doméstico (ou quase) nota-se um uso maior de trigo importado pelos moinhos do Sul do país. As Tradings já se prepararam e, pelo menos no Rio Grande do Sul, duas delas dispõe de trigo (importado ou não) para fornecer aos moinhos, mas aos novos preços com paridade de importação. Esta será regra geral para todo o trigo, nacional ou importado, daqui até meados de setembro, quando se terá o início da nova safra.

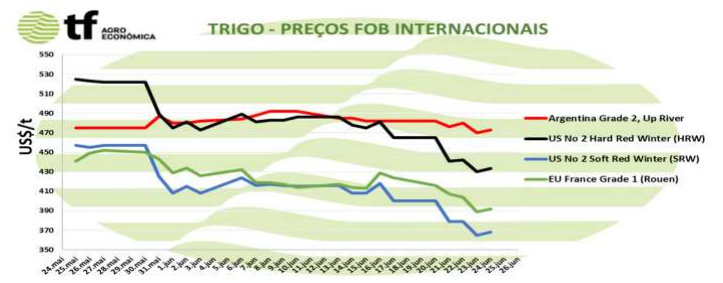

Os preços do trigo argentino estão se mantendo acima dos trigos americanos e europeus.

Os preços do trigo argentino FOB UpRiver estão recuando bem menos do que os preços dos trigos americanos e europeus, como mostramos num gráfico abaixo. Forte demanda internacional centrada no país vizinho, diante dos problemas ocorridos com a Ucrânia e aumento dos custos internos, fazem o preço do trigo argentino se manter em média 9,09% acima dos preços do trigo hard americano, seu maior concorrente.

- Fatores de baixa – No mercado internacional, com repercussão em Chicago, há três fatores básicos:

a) A entrada da nova safra de inverno no Hemisfério Norte, EUA e Europa;

b) A possibilidade de liberação de parte dos estoques ucranianos para a Turquia;

c) O aumento da safra de trigo da Rússia, maior exportador mundial, que estaria livre das sanções.

Todos estes fatores pressionam os preços, porque colocam a oferta mundial quase em sua normalidade pré-guerra. Nesta semana o IGCInternational Grain Council, formado por especialistas de 50 países, com sede em Londres, divulgou sua estimativa de oferta e demanda mundial.

A produção mundial foi elevada em 6,9 milhões de toneladas, mas estoques iniciais maiores elevaram a disponibilidade em mais 10,2 milhões de toneladas.

O consumo mundial foi elevado em 6,7 MT, deixando os estoques mundiais mais confortáveis com um aumento de 3,6 milhões de toneladas. Situados em 282,1 MT, são os maiores estoques mundiais dos últimos 10 anos.

No Brasil, o maior fator de baixa é a impossibilidade de repasse dos altos preços, pelos moinhos

Como mostramos no artigo inicial sobre as farinhas, existe uma defasagem de pelo menos 15,3% no RS e 5,72% no PR entre a elevação do custo da matéria-prima e os preços da farinha no Rio Grande do Sul. Esta defasagem vem lá da ponta do consumidor final, que se recusa a aceitar os aumentos necessários de preço e promove ações para contorná-los (troca de marcas, troca de produtos, redução de volume, etc), resultando em pressão reversa sobre os preços de toda a cadeia.

CONCLUSÃO: Os preços do trigo no Brasil continuarão no alto, mas talvez não subam muito mais

Os preços do trigo no Brasil dificilmente sofrerão recuos antes da próxima safra; então, a pergunta é, mas terão novos aumentos? Diríamos que há possibilidade de novos aumentos, em torno de mais R$ 100,00-150,00/tonelada nos dois principais estados produtores brasileiros, para R$ 2.300 no RS e R$ 2.400 no PR (preços, aliás, já praticados em lotes esporádicos, que podem se estender para os demais lotes disponíveis). Acreditamos que a própria disponibilidade de trigo importado fará com que os moinhos se abasteçam por um período maior e saiam do mercado, como estratégia para diminuir a pressão da demanda. Prevendo que os preços podem não evoluir lucrativamente uma Trading vendeu todo o seu estoque de trigo neste mês.

Giro pelo estados:

- RIO GRANDE DO SUL: Muito trigo importado na mão de duas Tradings, a US$ 506 Rio Grande nacionalizado

Mercado de trigo disponível, segue a passos lentos, devido à escassez de produto, na região das Missões, mas foram feitos bons volumes na Serra, limpando os armazéns. Comprador busca ofertas em níveis de R$ 2.200,00 pagamento agosto e as ofertas começam em R$ 2.250,00 pagamento agosto, com retiradas no julho.

TRIGO IMPORTADO: Tem muito trigo na mão de duas Tradings. Hoje está sendo vendido a US$ 506 posto em Rio Grande, nacionalizado, o que daria mais ou menos R$ 2.657/t mais frete até os moinhos. O preço colocado na tabela acima é de trigo novo, negociado hoje.

No mercado futuro de trigo, para exportação, no melhor momento, recuou para R$ 2.080,00 para uma entrega novembro e um pagamento começo de janeiro/23, e ainda R$ 2.100,00 retirada novembro e pagamento final de janeiro/23, denotando baixas em dólar para o trigo.

Chuvas deram uma acalmada hoje, mas não abriu sol, o que apesar de não atrapalhar, também não ajuda no desenvolvimento das lavouras.

Preços de balcão, em Panambi, mantiveram-se em R$ 115,00 ao produtor. Ficando bem acima dos preços no Paraná.

- SANTA CATARINA: Queda em Chicago faz preço do importado recuar R$ 20,0/t

TRIGO GAÚCHO: Os moinhos catarinenses estão tentando se abastecer no RS, que é onde o trigo está mais competitivo, mas o menor preço é de R$ 2.250 FOB, mais frete e ICMS.

PREÇO DO TRIGO IMPORTADO: A alta do dólar compensou parcialmente a queda do preço do trigo argentino, que chegaria aos moinhos do Leste do estado ao redor de R$ 2.800/tonelada, a preços desta sexta-feira. Mas, eventualmente as Tradings tem trigo comprado em outra época, a preço médio menor, a conferir

- PARANÁ: Com a queda em Chicago, moinhos tirando o pé, números não fecham, poucas ofertas

MERCADO SPOT: Pagamento curto moinhos oferecem até R$ 2.270 FOB, pagamento alongado R$ 2.300/2.350. Vendedores continuam pedindo entre R$ 2.400/2.500 FOB, em linha com alguns negócios feitos durante a semana.

SAFRA NOVA: Comprador indicando R$ 2.000,00 posto moinho pra entrega outubro e R$ 1.900,00 pra entrega novembro. Alguns moinhos continuam indicando R$ 2.000/t FOB, mas se tiver oferta a R$ 2050 tomam e a R$ 2100 tomam também, dependendo da logistica.

Comparativo dos preços internacionais de trigo: Trigo argentino mais caro que o americano

- TRIGO PARAGUAIO: Com pouca disponibilidade, vendedores apostam na necessidade dos moinhos

O trigo permaneceu relativamente estável. As usinas locais tentam manter os preços nos mesmos níveis de dias atrás, embora dando sinais de que pode melhorar um pouco, mas a falta de oferta dificulta os negócios. Quem possui lotes mais importantes aposta em melhorias mais expressivas nos valores nas próximas semanas

SOBRE A SAFRA: Já estão plantados 100% de nossas estimativas de 400 mil hectares (ha) de trigo até 2022.

Os trabalhos de implantação começaram na semana de 22 a 28 de abril, marcando os primeiros 3% ou 12 mil hectares no dia 28, com um ou outro campo foi plantado uma semana antes, pelo menos. Nestas 9 semanas choveu 293 milímetros e isso contribuiu para o atraso na conclusão das obras que, se não fossem tantas semanas de chuva, o plantio poderia ter terminado há duas semanas. Outro motivo do atraso foi a atraso na colheita da soja Safrinha.

Preliminarmente, estamos finalizando os levantamentos de plantio, estimando que a área não seja inferior a 400.000 hectares, mas inferior ao ano passado em 70.000 hectares ou 15% menos. As regiões onde a redução da área de trigo é maior é na região norte do Alto Paraná e no departamento de Canindeyú por um motivo simples, o aumento expressivo da área de milho Safrinha.

O tamanho da área não é definitivo. Esta cultura é a mais difícil de estimar porque as sementes são principalmente próprias, de grãos colhidos de melhor qualidade que os agricultores guardaram para usar como semente. A área exata ou o mais próximo possível de confirmá-la ao fechar a moagem e exportação do ano-safra medido de setembro de 2022 a agosto de 2023.

- TRIGO ARGENTINO: Preços subiram no spot e recuaram para safra nova

A posição de julho subiu para US$ 473, posição de vendedor. Eventuais interesses firmes podem obter cotação para os demais meses. A estes preços devem ser somados frete marítimo ao redor de US$ 40/t, dependendo do porto, mais US$ 10/t de descarga para ter o preço posto portos brasileiros, mais frete interno até os moinhos.

Já a cotação do trigo com 11,5% para safra nova vendedor recuou novamente para US$ 370 vendedor, com comprador a US$ 360, para dezembro 22. E para janeiro 23 não foi cotado.

CHICAGO: Trigo aprofunda a queda com início da colheita nos EUA e Europa e negociações na Ucrânia

O contrato de julho22 do trigo brando SRW de Chicago fechou em nova queda de 1,41% ou $ 13,25 cents/bushel a $ 924,0; a cotação de DEZ22, que interessa aos produtores/exportadores brasileiros, fechou também em forte queda de 1.22% ou $ 11,75 cents/bushel a $ 952,75; o contrato do trigo duro HRW de Kansas para julho fechou em queda de 1,19% ou $12,0 cents/bushel a $ 993,0; o trigo de primavera HRS de Minneapolis fechou em queda de 0,90% ou $ 9,75 cents/bushel a $ 1070,25 e o trigo para moagem da Euronext de Paris fechou em queda de 0,21% ou $ 0,25 euros/t a 358,75 euros.

Os valores continuaram condicionados pela colheita e chegada antecipada de mercadorias nos EUA e na Europa. Enquanto isso, seguem as negociações para viabilizar um corredor marítimo na na Ucrânia para retomar os embarques.

POSIÇÃO DOS FUNDOS: Os dados de CoT divulgados após o fechamento mostraram que os Fundos estavam com apenas 3.935 contratos líquidos em SRW após uma semana de liquidação de contratos líquidos de compra. O grupo tinha 26 mil contratos líquidos em meados de maio. No trigo HRW, os fundos estavam adicionando contratos líquidos de venda durante a semana para um total de 3.792 contratos líquidos comprados menores, de 32.594 contratos. Os Fundos estavam com 12.439 contratos líquidos comprados em 21/06 em trigo HRS, queda de 752 contratos semana/semana.

EXPORTAÇÕES SEMANAIS EUA: Os dados semanais de vendas de exportação mostraram que 477.776 toneladas de trigo foram vendidas durante a semana de 16/06. Japão e México foram os principais compradores, cada um com cerca de 163 mil T. Isso foi 57% maior em relação à semana anterior, mas foi 10% menor ano/ano. O USDA relatou 336.344 toneladas de exportações de trigo durante a mesma semana, definindo o ritmo em 918.503 toneladas nas primeiras 2 semanas de dados.

CROP TOUR: O nono dia dos relatórios de colheita de trigo KS foram principalmente no Centro-Oeste dos EUA. Os relatórios de rendimento foram muito melhores com 35 (2.353,79 kg/hectare)-80 bpa (5.380,09 kg/hectare) perto de Scott County com níveis de proteína sólida. Um relatório do condado de Wichita disse que os rendimentos estavam perto de 64 bpa (4.304,07kg/hectare). Ness relatou rendimentos mais baixos de 25 (1.681,28 kg/hectare)-50 bpa (3.362,55 kg/hectare) e 11% de proteína tendo perdido algumas das chuvas do início da primavera.

A BCBA reduziu a área plantada de trigo da Argentina em 100mil HA para 6,3m HA.

As estimativas do IGC para a produção global de trigo recuaram 11 MT em relação ao valor de maio para 769 MT. Isso está agora 12 MT abaixo ano/ano e o menor desde 19/20. O estoque final foi reduzido em 6 MT, pois o consumo também caiu em 5 MT. O IGC estimou estoques globais de trigo 22/23 estimados em 271 MT, em comparação com 282 MT no ano passado.

Fonte: T&F Agroeconômica

{kind=link}