Por Argimiro Luís Brum

A cotação do trigo, para o primeiro mês cotado em Chicago, apresentou leve elevação nesta semana, com o bushel fechando a quinta-feira (10) em US$ 5,38, contra US$ 5,36 uma semana antes.

Este mercado não é muito atingido pela guerra comercial imposta pelos EUA, pois a China, assim como no caso do milho, é forte produtora do cereal. A União Europeia, inclusive, é exportadora de trigo. Mas, o mercado esteve na expectativa do relatório de oferta e demanda, anunciado pelo USDA neste dia 10/04.

Para o ano 2024/25 este relatório pouco trouxe de novidades em relação a março, tendo apenas aumentado em quase um milhão de toneladas os estoques finais do cereal nos EUA.

Dito isso, os EUA embarcaram 334.888 toneladas do cereal na semana encerrada em 03/04, ficando próximo do limite inferior esperado pelo mercado. Na totalidade do ano comercial atual, até o momento, as exportações estadunidenses somam 17,7 milhões de toneladas, ou seja, 15% acima do registrado um ano antes.

De forma geral, não se pode ignorar que este mercado também enfrenta incertezas, devido a guerra comercial e as questões climáticas mundo afora. Embora a demanda continue importante, há fatores que pressionam os preços para baixo. Dentre eles, a menor competitividade do trigo estadunidense, a partir do início da guerra comercial imposta por Trump, fato que leva importadores a se deslocarem para outros fornecedores. Soma-se a isso as condições favoráveis no Leste Europeu e países como a França, o que deve contribuir para uma safra melhor no ano 2025/26.

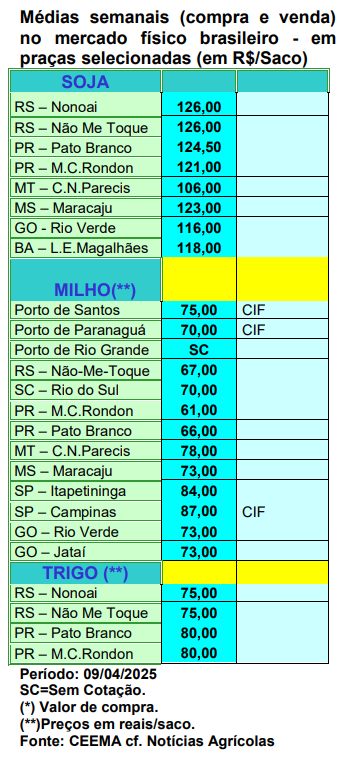

Já no Brasil, os preços do cereal se mantêm em alta, pois há muito pouca oferta do produto de qualidade superior e mesmo de baixa qualidade, neste momento de entressafra nacional. Isso provoca aumento nas importações do cereal. Em março o Brasil comprou 651.790 toneladas, 12% acima do adquiriro em fevereiro e 27,6% acima do comprado em março do ano passado. O preço médio pago na importação foi de US$ 234,07/tonelada no mês passado. Considerando o câmbio médio, esse valor representou R$ 1.344,25/tonelada (R$ 80,60/saco) posto indústria. Ou seja, mais competitivo que o valor praticado no mercado interno (cf. Cepea).

No primeiro trimestre do corrente ano o Brasil importou 1,95 milhão de toneladas, ou seja, 18% acima do registrado no mesmo período do ano passado. Já as exportações, somaram 280.060 toneladas em março passado, somando, no primeiro trimestre um total de 1,46 milhão de toneladas, ou seja, 28% abaixo de igual período do ano passado (cf. Secex).

Diante da pouca oferta do produto nacional, a busca pelo trigo da nova safra já começou no Rio Grande do Sul, antes mesmo de se iniciar o plantio. Os exportadores estão oferecendo R$ 1.400,00/tonelada no porto, enquanto os moinhos oferecem R$ 1.330,00 no interior. Assim, até a colheita, a tendência continua sendo de alta nos preços. Atualmente, produtores pedem entre R$ 1.500,00 e R$ 1.550,00/tonelada, com compradores falando em R$ 1.450,00 no interior (R$ 87,00/saco FOB). Para dezembro, o trigo futuro é cotado a R$ 1.400,00/tonelada (R$ 84,00/saco) sobre rodas no porto. Em Santa Catarina, os moinhos voltaram a buscar produto local, ainda que a oferta seja limitada. Os preços se equiparam aos do Paraná, ao redor de R$ 1.700,00/tonelada (R$ 102,00/saco FOB), mas sem aceitação pelos compradores. E no Paraná, o mercado continua travado pela escassez de trigo e pela solicitação de preços elevados. Vendedores consideram R$ 1.700,00 FOB para negociar algum volume, enquanto moinhos aceitam R$ 1.700,00 CIF, para entrega em junho. O trigo paraguaio é ofertado a US$ 280,00/tonelada no Oeste paranaense (ao câmbio de hoje, algo em torno de R$ 98,95/saco) (cf.TF Agroeconômica in: Agrolink).

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}