A área semeada com trigo no Brasil voltou a diminuir em 2025, especialmente no Paraná. A retração esteve diretamente relacionada à frustração da safra de 2024, quando adversidades climáticas comprometeram a produtividade e a rentabilidade da cultura, o que desestimulou produtores a realizarem novos investimentos. Segundo a Conab, a área cultivada em 2025 ficou cerca de 20% abaixo da registrada em 2024 e foi a menor desde 2020

Apesar da expressiva redução da área, a produção nacional e a produtividade devem encerrar 2025 acima dos patamares do ano anterior, favorecidas pelo clima e por ganhos de rendimento.

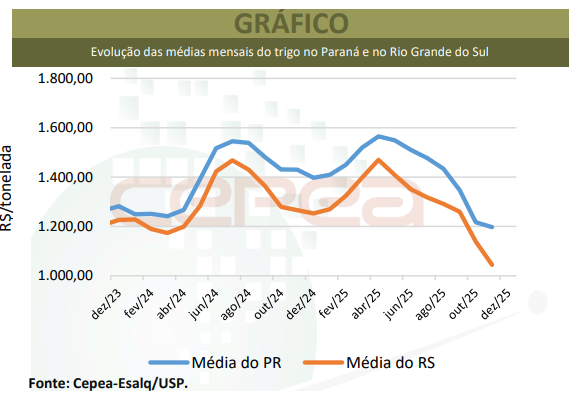

Quanto aos preços domésticos, apresentaram dois momentos em 2025. No primeiro semestre, os valores se mantiveram firmes, sustentados pela oferta doméstica abaixo da demanda. A liquidez esteve lenta nesse período e vendedores, cautelosos. A partir de maio, contudo, o avanço da semeadura nacional, os elevados estoques de passagem e, sobretudo, a crescente pressão vinda da ampla oferta mundial e também do trigo importado inverteram a tendência de preços.

No segundo semestre, com a intensificação da colheita brasileira – especialmente entre agosto e outubro, quando o volume do Paraná passou a entrar no mercado –, as cotações caíram de forma mais acentuada. Esse movimento foi reforçado por um cenário externo fortemente baixista, marcado por uma safra mundial recorde e por expectativas igualmente elevadas para a colheita na Argentina. As constantes quedas de preços nesse período suscitaram preocupações quanto à rentabilidade do produtor.

Adicionalmente, a apreciação do Real frente ao dólar ao longo do ano aumentou a competitividade do trigo importado, sobretudo o argentino. A redução das “retenciones” na Argentina, cuja alíquota para o trigo ficou em 7,5%, contribuiu para tornar o cereal externo ainda mais atrativo aos compradores brasileiros. Diante desse cenário, agentes vendedores no mercado interno foram pressionados a reduzir seus valores de negociação para acompanhar a queda das referências internacionais.

Entre 30 de dezembro de 2024 e 30 de dezembro de 2025, os preços no mercado balcão (valor ao produtor) recuaram 12,9% no Paraná, 16,9% no Rio Grande do Sul e 13,6% em Santa Catarina. No mercado de lotes, as quedas foram ainda mais intensas em algumas praças, atingindo 15,4% no Paraná, 19,5% no Rio Grande do Sul, 7,9% em Santa Catarina e 20,1% em São Paulo.

Em dezembro/25, a média mensal do trigo no mercado disponível do Rio Grande do Sul foi de R$ 1.036,09/tonelada, a mais baixa desde fevereiro de 2018, em termos reais (os valores foram deflacionados pelo IGP-DI). No Paraná, a média de R$ 1.183,75/t foi a menor desde outubro de 2023. Em Santa Catarina, a média de dezembro foi de R$ 1.177,94/t, a mais baixa desde março de 2018. Em São Paulo, a média de outubro de 2025, de R$ 1.161,69/t, foi a menor desde novembro de 2016; em dezembro/25, os preços voltaram a se recuperar no estado paulista, atingindo média mensal de R$ 1.251,80/t.

OFERTA E DEMANDA NACIONAL – De acordo com dados da Conab divulgados em dezembro, a produção brasileira de trigo do segundo semestre de 2024 alcançou 7,9 milhões de toneladas. A soma dos estoques iniciais de agosto/24 (505,3 mil toneladas) acrescida da produção e das importações entre agosto/24 e julho/25 (6,83 milhões de toneladas) resultou em uma disponibilidade interna de 15,23 milhões de toneladas. Deste total, 11,9 milhões de toneladas foram consumidas internamente e cerca de 2 milhões de toneladas, exportadas. O estoque final de 1,38 milhão de toneladas, adicionado à produção de cerca de 8 milhões de toneladas no segundo semestre de 2025, reforçou a pressão sobre as cotações domésticas.

OFERTA E DEMANDA MUNDIAL – No cenário global, a safra 2025/26 deve ser recorde, com produção estimada pelo USDA em 837,8 milhões de toneladas, 4,6% acima da safra anterior. O consumo mundial deve crescer 1,5%, totalizando 822,97 milhões de toneladas, enquanto os estoques finais são projetados em 274,87 milhões de toneladas, 5,7% acima dos de 2024/25. O comércio internacional também deve avançar, alcançando 218,66 milhões de toneladas, aumento de 7% em relação à safra passada.

DERIVADOS DE TRIGO – Em 2025, os preços dos derivados foram pressionados pela queda nos valores da matéria-prima. Diante desse movimento, compradores intensificaram a pressão sobre as moageiras para reduzir as ofertas de compras. Com o enfraquecimento das cotações do trigo e a necessidade de acompanhar as condições de mercado, as indústrias acabaram ajustando seus preços para baixo ao longo do ano.

MERCADO EXTERNO – Os preços do trigo recuaram em 2025, refletindo a ampliação da oferta global e as perspectivas de safra recorde em 2025/26. Entre 31 de dezembro de 2024 e 31 de dezembro de 2025, o primeiro vencimento do trigo Soft Red Winter na CME Group se desvalorizou 8,1%. A média anual de 2025, de US$ 5,3272/bushel, ficou 6,9% abaixo da de 2024. Na Bolsa de Kansas, os futuros do trigo Hard Winter recuaram 8% no mesmo período, com a média anual caindo 10%, para US$ 5,3240/bushel. Na Argentina, a safra 2025/26 caminha para um recorde histórico, estimada em 27,8 milhões de toneladas, 49,5% acima da safra anterior. Com a expectativa de oferta abundante, os preços argentinos também cederam ao longo de 2025: entre 23 de dezembro de 2024 e 30 de dezembro de 2025, os valores FOB recuaram 8,2%, chegando a US$ 206,00/t no dia 11 de dezembro, o menor patamar desde o final de 2019.

Fonte: Cepea

{kind=link}