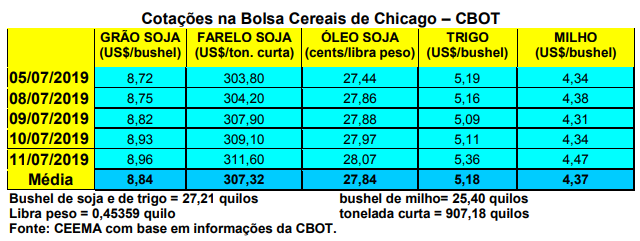

As cotações do milho em Chicago voltaram a subir durante esta semana, na expectativa do relatório de oferta e demanda anunciado neste dia 11/07 pelo USDA. Assim, na véspera do relatório o bushel do cereal, para o primeiro mês cotado, fechou em US$ 4,34. Já no dia seguinte, após o anúncio do relatório, o bushel pulou para US$ 4,47, contra US$ 4,33 uma semana antes.

O relatório do USDA acabou sendo contraditório em relação à soja, deixando a entender que correções poderão vir nos meses futuros. Isso porque a soja deveria ter registrado altas mais sensíveis em Chicago, enquanto no milho o relatório deveria ter causado baixas nos preços, fato que não ocorreu na quinta-feira (11). Resta verificar como o mercado irá assimilar tais números nos próximos dias, porém, há um sentimento de que os números divulgados pelo USDA deverão ser modificados nos futuros relatórios. Pelo sim, ou pelo não, neste dia 11/07 as estatísticas apontadas para o milho foram as seguintes:

- Área semeada nos EUA na atual safra 2019/20 em um total de 37,1 milhões de hectares, superando em 2,1% o indicado em junho e em 2,9% o semeado no ano anterior;

- Produtividade estável em 10.422 quilos/hectare (173,7 sacos/hectare) nos EUA neste ano, contra 11.075 quilos um ano antes;

- Produção final nos EUA, em 2019/20, em 352,5 milhões de toneladas, sendo 1,4% acima do indicado em junho, porém, 3,8% a menos do que o registrado um ano antes;

- Estoques finais estadunidenses, para 2019/20, em 51,1 milhões de toneladas, contra 42,6 milhões em junho e 59,4 milhões um ano antes;

- Preço médio ao produtor dos EUA, no novo ano comercial, em US$ 3,70/bushel, contra US$ 3,80 em junho e US$ 3,60/bushel um ano antes;

- Produção mundial de milho estimada em 1,105 bilhão de toneladas e estoques finais em 298,9 milhões de toneladas para 2019/20, superando em cerca de 8 milhões de toneladas em ambos os casos o que havia sido estimado em junho;

- Produção da Argentina em 50 milhões de toneladas e a do Brasil em 101 milhões;

- Exportações brasileiras de milho, em 2019/20, ao redor de 34 milhões de toneladas.

Por outro lado, as condições das lavouras de milho nos EUA melhoraram um pouco, atingindo a 57% em condições entre boas a excelentes. Todavia, esta realidade já está bastante precificada pelo mercado, tendo pouca influência nas cotações, pelo menos por enquanto.

O mercado está atento à evolução do clima nos EUA. Após as constantes chuvas, que atrapalharam o plantio, agora há risco de menos chuva nas área produtoras, fato que pode atingir ainda mais a produtividade do cereal. Afinal, a partir do dia 20/07 o milho estadunidense entra na fase decisiva de polinização e pendoamento em grande parte do Meio-Oeste dos EUA. Falta de chuvas neste momento pode causar estragos. Dito isso, o milho sofre influência do trigo em Chicago. Assim, em este cereal recuando de preço, pode reduzir o valor do milho. Especialmente, porque a Ucrânia anuncia uma safra recorde de milho, fato que lhe permite abastecer grande parte da demanda europeia.

Por outro lado, as vendas líquidas estadunidenses de milho, para o ano comercial 2018/19, na semana encerrada em 27/06, atingiram a 175.600 toneladas, representando um aumento de 42% sobre a média das quatro semanas anteriores. Para o ano 2019/20 o volume atingiu a 156.300 toneladas. A soma dos dois anos ficou um pouco abaixo do limite mínimo esperado pelo mercado.

Na Argentina e no Paraguai, a tonelada FOB de milho fechou a semana cotada em US$ 183,00 e US$ 118,00 respectivamente.

E no Brasil, os preços se mantiveram relativamente estáveis, porém, pressionados pela entrada da safrinha de um lado (fato baixista) e pelas boas exportações de outro lado (fator altista). Assim, o balcão gaúcho fechou a semana na média de R$ 31,84/saco, enquanto os lotes ficaram entre R$ 37,00 e R$ 39,50/saco. Nas demais praças nacionais, os lotes oscilaram entre R$ 23,50/saco em Sorriso (MT) e R$ 39,00/saco em Videira e Concórdia (SC).

O mercado interno brasileiro foi de menor movimentação nesta semana devido ao feriado paulista do dia 09/07, fato que fechou a BM&F. Ao mesmo tempo, o encaminhamento da aprovação da Reforma da Previdência, em uma primeira instância no Congresso Nacional, fortaleceu o Real, desmotivando as exportações, fato que retirou as tradings do mercado. Enfim, a atenção continua muito voltada ao clima nos EUA e o tamanho da futura safra daquele país.

Este somatório de fatos indica que o mercado continua dependendo da paridade de exportação para dar uma resposta em termos de preços internos. Se as exportações avançarem bem neste segundo semestre, os preços do milho tendem a subir nos próximos meses. Caso contrário, até baixas mais importantes poderão ocorrer.

Por enquanto, as projeções de exportação para julho são muito boas, já havendo 6,7 milhões de toneladas em compromissos assumidos, e um milhão de toneladas para agosto. Apenas na primeira semana de julho o Brasil exportou 980.000 toneladas do cereal. Mas o câmbio passa a ser um fator limitador a partir de agora se a revalorização do Real se manter. Além disso, as vendas externas precisam ser mantidas em tal cadência por todo o segundo semestre para que os preços melhorem, pois a entrada da safrinha vem avançando e a mesma é recorde.

Por enquanto, os preços se apresentam relativamente estáveis, com os portos apontando valores ao redor de R$ 40,00/saco, enquanto setembro, na BM&F, está ao redor de R$ 36,20/saco, fato que remete ao interior paulista o valor de R$ 31,00 e R$ 33,00/saco.

Enfim, a colheita da safrinha no Centro-Sul brasileiro chegava, no dia 05/07, a 34%, contra 17% no mesmo momento do ano passado. E isto sobre uma área semeada 16,6% superior a de 2018. Já a comercialização da safrinha, na mesma data, chegava a 45% do total a ser colhido, contra 46% na mesma época do ano passado. A diferença é que neste ano há muito mais produto para ser negociado (a safrinha deste ano está projetada em 73,9 milhões de toneladas, contra apenas 48,6 milhões no ano passado, ou seja, há 52% a mais de produto no corrente ano). (cf. Safras & Mercado)

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}