Por: Prof. Dr. Argemiro Luís Brum (1) e Jaciele Moreira (2)

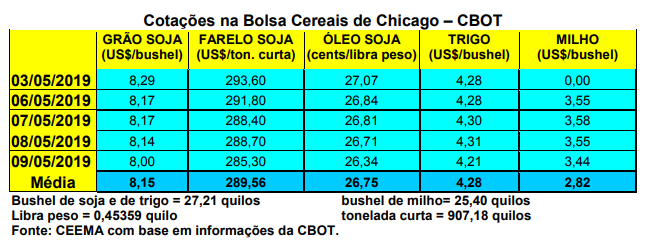

A cotação do trigo em Chicago após se estabilizar durante a semana, recuou fortemente no dia 09/05 (quinta-feira) e fechou o dia em US$ 4,21/bushel, contra US$ 4,33 uma semana antes.

O mercado trabalhou na expectativa do relatório de oferta e demanda do USDA, a ser anunciado no dia 10/05, assim como acompanhou de longe o andamento das negociações entre EUA e China, embora as mesmas pouco o atinjam diretamente.

As lavouras de trigo de inverno nos EUA, até o dia 05/05, apresentavam 64% entre boas a excelentes, 28% regulares e 8% entre ruins a muito ruins. Já o plantio do trigo de primavera atingia a 22% da área esperada, contra 49% na média histórica.

Já as vendas líquidas de trigo estadunidenses, para o ano 2018/19, somaram 122.100 toneladas na semana encerrada em 25/04, ficando 72% abaixo da média das quatro semanas anteriores. Para o ano 2019/20 as mesmas alcançaram 297.400 toneladas. O mercado esperava, na soma dos dois anos, um total entre 250.000 e 850.000 toneladas. Por sua vez, as inspeções chegaram a 477.918 toneladas na semana encerrada em 02/05.

Quanto às expectativas em torno do relatório do USDA, o mercado esperava estoques finais nos EUA, para 2018/19, ao redor de 29,9 milhões de toneladas e para 2019/20 um volume de 29,2 milhões.

Já no Mercosul, a tonelada FOB para exportação se manteve entre US$ 215,00 e US$ 220,00, enquanto a safra nova argentina ficou em US$ 180,00, ambas na compra.

E no Brasil, igualmente poucas mudanças houve no quadro do mercado do trigo. O balcão gaúcho fechou a semana na média de R$ 41,32/saco, enquanto os lotes se mantiveram em R$ 48,00/saco. No Paraná e em Santa Catarina, os valores médios do balcão e dos lotes ficaram nos mesmos níveis da semana anterior.

Na verdade, o mercado com produto nacional está praticamente parado, pois não há produto de qualidade superior disponível. Agora, a expectativa é para com o plantio, que se desenvolve. No geral, espera-se a repetição da área semeada no ano passado, ou seja, algo em torno de 2 milhões de hectares.

No Paraná, segundo o Deral, a semeadura do trigo atingia a 26% da área esperada até o dia 05/05, contra a média de 30% nos últimos anos para esta época. Por enquanto, 97% das lavouras semeadas apresentam condições positivas. No Rio Grande do Sul, o plantio apenas está se iniciando, sem destaque estatístico por enquanto

Quanto a comercialização, o mercado deverá continuar lento até a entrada da nova safra. O balizador dos preços continuará sendo o produto importado, pelo qual os moinhos locais se abastecem. Esta importação, em caso de continuidade da desvalorização do Real, tende a ficar mais cara, podendo elevar o preço do produto nacional. Porém, tudo irá depender do tamanho e da qualidade da nova safra brasileira de trigo, a qual começa pelo Paraná, em setembro.

Em clima normal espera-se um volume de 6,6 milhões de toneladas, ou seja, 27% acima do colhido na relativamente frustrada safra do ano passado. Em se confirmando tal volume, os preços do cereal devem ceder no país. Além disso, deve-se alertar para o fato de que, em a Reforma da Previdência avançando, o câmbio tende a voltar a patamares de R$ 3,70 por dólar, favorecendo as importações.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}