Autor: Dr. Argemiro Luís Brum

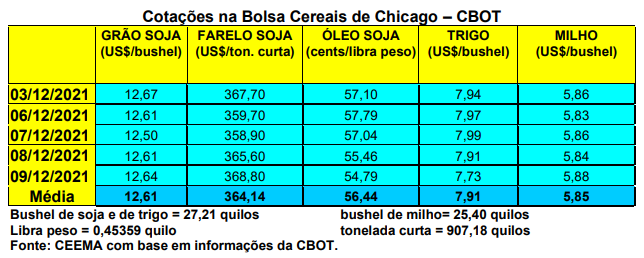

As cotações do trigo, em Chicago, cederam bastante durante a semana, especialmente após o anúncio do relatório de oferta e demanda do USDA. Com isso, o fechando da quinta-feira (09), para o primeiro mês cotado, atingiu a US$ 7,73/bushel, após US$ 8,06 uma semana antes.

O relatório do USDA apontou que a safra dos EUA fica mesmo em 44,8 milhões de toneladas em 2021/22, enquanto seus estoques finais atingem a 16,3 milhões. Com isso, o preço médio do trigo, aos produtores estadunidenses, foi elevado para US$ 7,05/bushel para o corrente ano comercial. Já a produção mundial do cereal está estimada em 777,9 milhões de toneladas, com ganho superior a 2 milhões de toneladas sobre novembro, enquanto os estoques finais mundiais ficam em 278,2 milhões. A produção da Argentina ficaria em 20 milhões de toneladas, enquanto a brasileira se estabeleceria em 7,9 milhões.

Por outro lado, os EUA embarcaram 245.963 toneladas de trigo na semana encerrada em 02/12, acumulando um total de 11,2 milhões de toneladas no atual ano comercial, o que representa 17% a menos do que o exportado no mesmo período do ano anterior.

Enquanto isso, a Rússia está considerando estabelecer uma cota de exportação de trigo de 9 milhões de toneladas para o período de meados de fevereiro a 30/06 de 2022. Algumas fontes falam em cota de 14 milhões de toneladas. Se este for o volume, o mesmo será menor do que o praticado no mesmo período do ano passado, quando atingiu a 17,5 milhões de toneladas. Faz cinco anos que a inflação está em alta na Rússia, obrigando o governo a contingenciar as exportações, além de colocar um imposto sobre os preços exportados. Em trigo, a Rússia espera colher 75 milhões de toneladas, nesta próxima colheita, contra 85 milhões um ano antes. Lembrando que a Rússia está entre os dois principais exportadores de trigo do mundo. (cf. Bloomberg)

Por sua vez, o Reino Unido, agora separado da União Europeia, espera colher 14,3 milhões de toneladas de trigo em 2021/22, contra 9,7 milhões um ano antes. Mesmo assim, a região deverá importar 2 milhões de toneladas do produto, contra 3,2 milhões um ano antes. (cf. USDA)

E aqui no Brasil, os preços do cereal se mantêm firmes, com a média gaúcha no balcão fechando a semana em R$ 81,91/saco, enquanto no Paraná os preços permaneceram entre R$ 88,00 e R$ 92,00/saco.

Mesmo com as quebras já consolidadas, a colheita do cereal termina com números positivos na comparação com o ano anterior. No Rio Grande do Sul, por exemplo, a produção final está estimada em 3,5 milhões de toneladas, com um salto de 70% sobre a frustrada safra do ano anterior, sendo esta a maior colheita de todos os tempos, superando o recorde obtido em 2013. (cf. Farsul e Fecoagro)

Os altos preços do milho acabam favorecendo o trigo, o qual passa a ser mais usado nas rações animais. Além disso, a nova quebra da safra de milho deve deixar o trigo gaúcho ainda mais procurado pelas indústrias de rações, apesar da queda de qualidade em algumas regiões. Efetivamente, a indústria de ração animal continua demandando muita matéria-prima. Segundo a Fecoagro, a produtividade média das lavouras de trigo variou entre 2.600 e 2.800 quilos/hectare, superando 45 sacos/hectare. Mais de 1,8 milhão de toneladas do produto gaúcho deverá ir para exportação.

Nesta época, o mercado baixa o ritmo de negócios em função das festas de final de ano, quando muitos moinhos entram em recesso. Por sua vez, o volume disponível de produto, após a colheita brasileira, é importante, o qual se soma a volumes elevados já importados. Neste contexto, os preços continuam na dependência da paridade de importação, a qual está ligada ao comportamento do câmbio no Brasil. Neste momento, com o dólar valendo quase R$ 5,60, as importações continuam bastante caras, especialmente porque o trigo em Chicago se mantém com cotações elevadas.

Enfim, com a colheita finalizada em todo o Brasil, a produção final está estimada entre 7,0 e 7,7 milhões de toneladas, se constituindo em recorde histórico, porém, abaixo do esperado, que era de 8,2 milhões de toneladas na época do plantio.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}