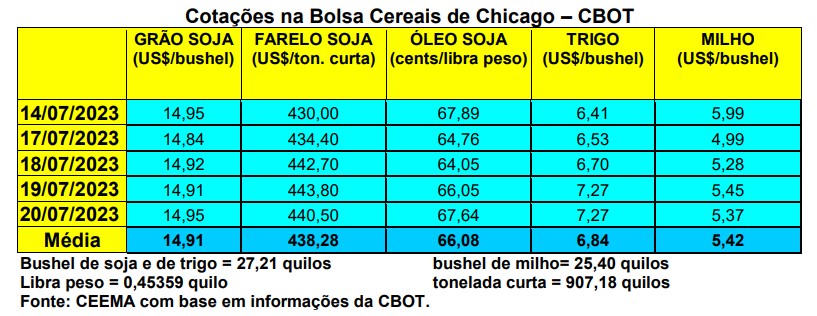

As cotações do trigo, em Chicago, dispararam nesta semana diante do recrudescimento do conflito entre Rússia e Ucrânia e o rompimento, por parte da Rússia, do acordo de exportação via o Mar Negro. Para piorar o quadro, os russos bombardearam, na quarta-feira, instalações portuárias e industriais da Ucrânia.

Assim, Chicago atingiu a US$ 7,27/bushel no dia 19/07, a mais alta cotação há quase um mês. O fechamento da quinta-feira (20) acabou ficando igualmente em US$ 7,27/bushel, contra US$ 6,27 uma semana antes. Ou seja, em uma semana o bushel de trigo ganhou um dólar.

Dito isso, até o dia 16/07 a colheita de trigo de inverno, nos EUA, atingia a 56% da área semeada, contra 69% na média histórica naquela data. Já as condições do trigo de primavera, na mesma data, chegavam a 51% entre boas a excelentes, 35% regulares, 14% entre ruins a muito ruins.

Em paralelo, os Estados Unidos embarcaram, na semana encerrada em 13/07, 253.409 toneladas de trigo, ficando dentro das expectativas mínimas do mercado. Em todo o atual ano comercial 2023/24 as exportações somam 1,77 milhão de toneladas, ou seja, 16% menos do que no ano anterior, neste mesmo período, lembrando que para o trigo estadunidense o ano comercial começa em 1º de junho.

E na Europa, diante dos problemas no Mar Negro, os preços dos contratos futuros de trigo subiram igualmente. Por enquanto, com exceção de Chicago, a reação dos demais mercados ainda é modesta, pois existe a ideia de que a Rússia e a União Europeia possuem grandes estoques de trigo, os quais podem atender à demanda mundial nos próximos meses, com a chegada das colheitas. Além disso, a Ucrânia também pode exportar muito por terra, talvez cerca de um milhão de toneladas por mês. E o mercado já estaria esperando que o acordo comercial entre Rússia e Ucrânia não seria prorrogado.

Mas é fato que, por enquanto, o rompimento do acordo e os ataques russos às instalações portuárias ucranianas fez os preços do trigo e do milho dispararem novamente no cenário mundial. Com isso, a incerteza quanto a garantia de oferta global de cereais voltou a pairar sobre o mercado mundial dos grãos. Neste momento, pelo lado da Ucrânia, estão em jogo dois milhões de toneladas de milho por mês, um milhão de trigo, 120.000 de cevada e 120.000 de óleo de girassol. Ao mesmo tempo, segue a percepção do mercado de que se trata de muita especulação diante de todo o trigo que está sendo colhido neste momento em outras origens produtoras importantes, como Canadá e países da Europa. Assim, apesar de uma demanda global maior pelo cereal, a oferta também é mais robusta do que a da temporada anterior, o que ajuda a equilibrar o mercado. “Por falta de trigo não será que os preços vão subir nos próximos meses”. (cf. Safras & Mercado)

E no Brasil, os preços do trigo se mantiveram estáveis, com leve viés de alta. A média gaúcha fechou a semana em R$ 66,17/saco, enquanto no Paraná os preços oscilaram entre R$ 66,00 e R$ 68,00/saco.

Destaque para a revisão da Conab, que indica, agora, uma futura safra brasileira de trigo em 10,42 milhões de toneladas, com alta de 6,7% em comparação ao relatório de junho, mas ainda com queda de 1,2% frente ao recorde da temporada passada. Já a iniciativa privada espera um aumento de 3% na nova safra do cereal, podendo a mesma atingir a 11,4 milhões de toneladas, a partir de um aumento de quase 7% na área semeada nacional, em relação a 2022. (StoneX)

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}