Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

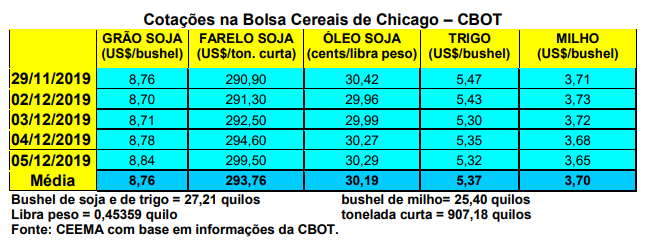

As cotações do trigo subiram bem durante a semana, fechando a quinta-feira (05/12)

em US$ 5,32/bushel, tendo mesmo atingido a R$ 5,43 no dia 02/12, contra US$ 5,28

uma semana atrás. A média de novembro fechou em US$ 5,16, contra US$ 5,05 um

ano antes, e US$ 5,05/bushel igualmente em outubro/19.

As dificuldades com a safra de inverno dos EUA e a possibilidade de produção menor na Austrália e Argentina alimentaram a alta em Chicago durante a semana.

Ao mesmo tempo, as vendas líquidas estadunidenses de trigo, para o ano comercial 2019/20, somaram 612.700 toneladas nas semana encerrada em 21/11, representando um aumento de 60% sobre a média das quatro semanas anteriores. O volume ficou na ponta superior do esperado pelo mercado. Por sua vez, as inspeções de exportação somaram 246.988 toneladas na semana encerrada em 28/11, ficando abaixo do esperado pelo mercado. Mesmo assim, no acumulado do ano comercial atual as inspeções somam 12,6 milhões de toneladas, contra 10,6 milhões em igual período do ano anterior.

No Mercosul, a tonelada FOB para exportação girou entre US$ 180,00 e US$ 200,00, enquanto a safra nova argentina ficou em US$ 190,00, ambos para compra.

Já no Brasil, o balcão gaúcho fechou a semana em R$ 39,52/saco, enquanto os lotes se mantiveram em R$ 43,80/saco. No Paraná, o balcão girou entre R$ 47,50 e R$ 48,00/saco, enquanto os lotes estiveram entre R$ 54,00 e R$ 55,00/saco. Em Santa Catarina, o balcão ficou entre R$ 42,00 a R$ 44,00, enquanto os lotes, na região de Campos Novos, se mantiveram em R$ 48,90/saco.

O mercado entra no último mês do ano contabilizando os estragos climáticos sobre as lavouras nacionais de trigo. Tais estragos são importantes, como se anunciavam, forçando uma elevação nos preços internos. Além disso, com o câmbio se mantendo ao redor de R$ 4,20 por dólar, as importações ficam caras, pressionando para cima os preços locais. Enfim, registra-se quebra igualmente na safra da Argentina.

De fato, a produção nacional de trigo está sendo estimada, agora, em apenas 5,1 milhões de toneladas, contra 5,4 milhões no ano anterior. O Paraná teria colhido 2,13 milhões, contra 2,8 milhões de toneladas no ano passado, enquanto o Rio Grande do Sul chegaria a 2,2 milhões contra 1,88 milhão de toneladas no ano anterior. Todavia, nestes totais não estão computados o produto de qualidade inferior, que registra um volume significativo nesta safra mais uma vez.

Neste contexto, as importações de trigo pelo Brasil deverão somar 7 milhões de toneladas no ano comercial 2019/20. Por sua vez, a produção total do Mercosul foi reduzida para 25,6 milhões de toneladas, contra 27 milhões no ano anterior. Com isso, a exportação regional prevista é de 13,5 milhões, contra 15,1 milhões de toneladas um ano antes. Além do recuo na produção brasileira, igualmente a produção da Argentina está sendo reduzida para 18,5 milhões de toneladas contra 20 milhões inicialmente projetadas.

Ou seja, há perdas importantes de volume, porém, a perda maior ainda tende a ser na qualidade do produto. Esta realidade deverá elevar rapidamente os preços do trigo de qualidade superior no Brasil, caso as importações continuem com preços elevados devido ao câmbio.

Quanto ao trigo de qualidade inferior, o mesmo será exportado e/ou consumido internamente sob forma de ração. Esta situação tende a segurar os preços do milho, já que o trigo concorre com este cereal na composição das rações animais. Além disso, é provável que muitos moinhos façam a mistura do produto superior com o produto inferior para a produção de farinha para o consumo humano.

No curto prazo, a oferta interna oriunda da atual colheita segura os preços. Passado o marasmo de final de ano e das férias de janeiro, é provável que o mercado retome sobre outras bases, dependendo do custo das importações. Neste contexto, a safra da Argentina e o câmbio no Brasil serão dois fatores a se acompanhar de perto daqui em diante.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}