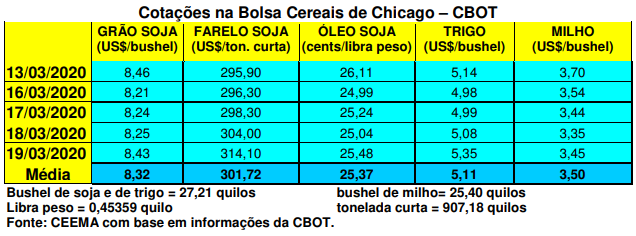

As cotações do milho em Chicago recuaram fortemente durante esta semana, atingindo a US$ 3,35/bushel no dia 18, antes de se recuperar um pouco e fechar em US$ 3,45/bushel na quinta-feira (19), contra US$ 3,69 uma semana antes.

O mercado, agora, começa a ser atingido pelos efeitos negativos do coronavírus. Especialmente pelo fato de que a forte baixa nos preços do petróleo comprometem a viabilidade do etanol de milho nos EUA, forçando uma baixa nos preços de sua matéria-prima, que é o grão de milho.

O mercado, agora, começa a ser atingido pelos efeitos negativos do coronavírus. Especialmente pelo fato de que a forte baixa nos preços do petróleo comprometem a viabilidade do etanol de milho nos EUA, forçando uma baixa nos preços de sua matéria-prima, que é o grão de milho.

Além disso, a pandemia do coronavírus leva a uma corrida pelo dólar, o qual se eleva frente as demais moedas do mundo, tirando competitividade dos produtos estadunidenses, dentre eles o milho, o que força uma baixa de seus preços.

Junto a isso, o mercado espera os relatórios do dia 31/03 (intenção de plantio e posição dos estoques estadunidenses em 1º de março), onde as primeiras indicações apontam para uma elevação na área semeada e igualmente no volume dos estoques.

Por outro lado, as exportações estadunidenses de milho, na semana anterior acabaram atingindo a 977.900 toneladas, favorecendo a sustentação parcial das cotações. Mas há comentários no mercado de que “a navegação marítima internacional está reduzindo fluxo, com falta de oferta de navios graneleiros e de contêineres devido à queda no ritmo de comércio global. Isso pode levar a uma situação de queda abrupta do comércio nos próximos 90 dias para uma situação de desabastecimento global para o segundo semestre.” (cf. Safras & Mercado)

Ao mesmo tempo, a forte queda nos juros básicos nos EUA, com os mesmos chegando entre 0% e 0,25% pouco adiantou para animar o mercado. De fato, a crise, desta vez, não é econômica e sim de saúde pública, fato que deixa os instrumentos monetários sem grande efetividade.

Enfim, destaque para o fato de que a Argentina começaria a paralisar seus portos, fato que poderá aumentar a demanda pelo milho dos EUA e do Brasil, sustentando os preços nestes países.

Neste sentido, a tonelada FOB de milho na Argentina e no Paraguai fechou a semana em US$ 163,00 e US$ 139,00 respectivamente.

E no Brasil, os preços continuam em elevação diante da falta de milho e de safras comprometidas parcialmente pelo clima.

O balcão gaúcho fechou a semana na média de R$ 44,51/saco, enquanto os lotes ficaram em R$ 51,50 no norte do Estado. Nas demais praças nacionais os lotes oscilaram entre R$ 42,00 em regiões do Nortão do Mato Grosso e R$ 58,00/saco na Mogiana paulista, passando por R$ 56,00 em Itanhandu (MG) e R$ 52,00 em Videira, Chapecó e Concórdia (SC). O referencial Campinas bateu em R$ 62,40/saco no CIF em alguns momentos da semana.

A oferta de milho é pequena, especialmente em São Paulo e a demanda, embora o coronavírus, continua relativamente firme. Afinal, as pessoas precisam se alimentar na medida do possível. Soma-se a isso as dificuldades climáticas que reduzem a oferta esperada na safra de verão, especialmente no Rio Grande do Sul, e comprometem o plantio da safrinha. Em algumas regiões do país já se fala em replantio ou até mesmo impossibilidade de concluir o plantio da safrinha.

Além disso, com a desvalorização do Real disparando, as exportações ficam cada dia mais interessantes, forçando igualmente altas nos preços internos.

Vale ainda destacar que existe um embate ferrenho entre o mercado físico e os operadores na BM&F já que nesta última o milho está cotado em R$ 47,00/saco para o dia 15/05. Segundo o mercado físico, e estamos vendo isso, não há oferta abaixo de R$ 50,00/saco FOB nos principais Estados produtores e não haverá milho safrinha ainda disponível no Mato Grosso naquela data.

Desta forma não haveria como precificar milho a R$ 47,00 CIF, pois isso significa praticamente o preço de porto em Santos, em um período em que a safrinha ainda não está no mercado. (cf. Safras & Mercado) Ou seja, a BM&F está trabalhando com valores fora da realidade no momento.

Enfim, a colheita da safra de verão chegou a 46% no Centro-Sul brasileiro até o dia 13/03, contra 47% na média histórica e 49% colhido no ano anterior nesta época. Minas Gerais, Goiás/DF, São Paulo, Mato Grosso e Mato Grosso do Sul continuam abaixo da média histórica em termos de colheita. (cf. Safras & Mercado)

Já o plantio da safrinha chegou a 87% no dia 13/03, contra 99% no ano anterior e 76% na média histórica do Centro-Sul brasileiro. Todos os Estados produtores estão com atrasos no plantio, sendo que os maiores problemas se encontram em Minas Gerais, Mato Grosso do Sul e São Paulo.(cf. Safras & Mercado)

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}