Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

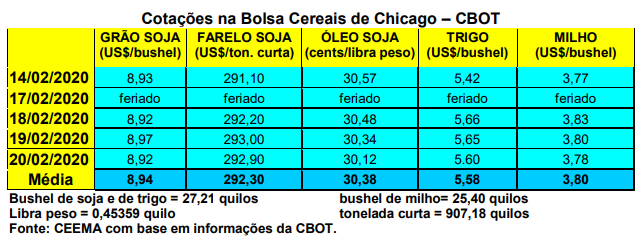

As cotações do milho em Chicago pouco se alteraram durante esta semana, fechando a mesma em US$ 3,78/bushel para o primeiro mês cotado, contra US$ 3,79 uma semana antes.

O retorno das chuvas na Argentina e no sul do Brasil estancam novas perdas no milho, embora elas já existam (no Rio Grande do Sul as mesmas estão avaliadas entre 30% a 40% da safra esperada), enquanto os embarques do cereal por parte dos EUA continuam fracos. Isso estabiliza as cotações em Chicago.

O retorno das chuvas na Argentina e no sul do Brasil estancam novas perdas no milho, embora elas já existam (no Rio Grande do Sul as mesmas estão avaliadas entre 30% a 40% da safra esperada), enquanto os embarques do cereal por parte dos EUA continuam fracos. Isso estabiliza as cotações em Chicago.

Neste último caso, o país norte-americano exportou 968.800 toneladas na semana anterior e 795.200 toneladas na semana passada. Complica este cenário o dólar muito forte entre as demais moedas do mundo, tirando competitividade do produto estadunidense. Com o retorno das chuvas, entidades agrícolas argentinas projetam uma colheita de milho ao redor de 49 milhões de toneladas (o USDA fala em 50 milhões), enquanto a soja ficaria em 55 milhões.

Além disso, o mercado igualmente sofre alguma influência do impacto do coronavírus sobre a economia mundial. Por outro lado, assim como para a soja, a expectativa agora é para com o dia 31 de março, quando o USDA divulgará a intenção de plantio dos produtores estadunidenses para a nova safra de verão.

Para uma recuperação nas cotações, de forma consistente, o mercado precisa assistir a uma retomada nas exportações de milho por parte dos EUA e/ou uma redução na área semeada em favor da soja. (cf. Safras & Mercado)

Neste sentido, apesar de não ser decisivo, o mercado se volta para os números que sairão do Fórum Outlook do USDA, destes próximos dias. Espera-se que ali seja indicada uma área a ser semeada com milho ao redor de 37,9 milhões de hectares. Mas este número é pouco considerado pelo mercado já que é a intenção de plantio que realmente interessa, pois mais consistente com a realidade junto aos produtores.

No curto prazo, a redução na projeção da safra australiana de trigo acabou puxando a cotação do milho para cima, porém, o movimento foi de pequena intensidade, logo se acomodando.

Na Argentina e no Paraguai a tonelada FOB de milho fechou a semana em US$ 178,00 e US$ 157,50 respectivamente.

![]()

No mercado interno brasileiro, os preços do milho continuam firmes e com viés de alta. São Paulo está com grandes dificuldades de abastecimento, não havendo notícias de negócios com milho tributado abaixo de R$ 50,00/saco mais ICMS. A média real do mercado paulista gira em torno de R$ 52,00 a R$ 53,00/saco.

No balcão gaúcho a semana fechou na média de R$ 43,27/saco, enquanto os lotes ficaram entre R$ 46,00 e R$ 48,50/saco. Nas demais praças nacionais os lotes giraram entre R$ 40,50 até R$ 44,00/saco no Nortão do Mato Grosso e R$ 54,00 em Itanhandu (MG), passando por R$ 49,00/saco nas regiões catarinenses de Videira, Concórdia e Chapecó.

Além disso, com a entrada da safra de soja surge novamente o problema da logística, com o milho encontrando mais dificuldades para transporte, o que aumenta seu prêmio interno e, portanto, os preços. Neste sentido, e também pressionado pela paralisação do Carnaval, o referencial Campinas bateu em R$ 54,00/saco no CIF. Surpreende o fato de que a BM&F reluta em incorporar tais preços em seus negócios, havendo até expectativas de baixa a partir de maio.

Por enquanto, a tendência do mercado ainda é de alta, devendo isso se consolidar após a paralisação para o Carnaval nestes próximos dias. Em São Paulo não há oferta que possa abastecer o mercado local nos próximos 15 dias, tendo esta oferta diminuído em todo o Sudeste brasileiro. Soma-se a isso a forte quebra na safra do Rio Grande do Sul, Estado que é importador de milho e que, neste ano, deverá necessitar de, pelo menos, quatro milhões de toneladas compradas de outras regiões ou países.

Talvez a situação se acalme um pouco a partir de maio, com a consolidação da entrada da safra de verão no Centro-Sul nacional. Mas as dificuldades para o plantio da safrinha, devido ao excesso de chuvas, já está complicando um pouco mais a situação. Segundo analistas, dependendo do clima em março e abril, a pressão de venda de milho será pequena, além de haver pouca oferta disponível. (cf. Safras & Mercado)

A exportação definitiva de milho brasileiro em 2019 acabou ficando em 43,2 milhões de toneladas, contra 23,8 milhões um ano antes. (cf. Safras & Mercado) Ou seja, as exportações aumentaram quase 82% no ano passado, enxugando consideravelmente a oferta e, com isso, auxiliando no aperto que o mercado interno vive no momento.

A última estimativa para a safrinha do Centro-Sul brasileiro, em 2020, feita pela iniciativa privada, aponta uma colheita de 75 milhões de toneladas, ou seja, praticamente idêntica ao colhido em 2019 (74,4 milhões). Enquanto isso, o plantio da mesma, até o dia 14/02, chegava a 32% da área esperada, contra 55% na mesma época do ano anterior e 34% na média histórica. Em relação ao ano passado todos os principais Estados produtores registram considerável atraso no plantio do milho safrinha. (Cf. Safras & Mercado)

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}