O principal fator positivo a favor do aumento da produção de trigo da Safra 2021 no Brasil é o atraso na produção de soja/milho da safra de verão. Este argumento poderá anular a maior rentabilidade do milho Safrinha, mostrada na tabela abaixo.

Isto poderá fazer os agricultores do Paraná aumentarem em aproximadamente 10% a sua área, passando dos atuais 1.118 mil hectares para algo ao redor de 1.230 mil hectares. Se mantiver a produtividade de 2.950 kg/hectare, poderá produzir algo como 3,63 milhões de toneladas, ou 20% a mais do que a produção do ano passado.

No Rio Grande do Sul, segundo maior produtor nacional, a própria Conab já está estimando um aumento de produção de 10,6%, para 2,5 milhões de toneladas, mas sem aumentar a área. Qualquer aumento de área significará aumento proporcional de produção, se o clima não atrapalhar, claro. Com este provável aumento de 1,1 milhão de toneladas na produção brasileira da safra de 2021 os analistas da TF Consultoria Agroeconômica acreditam que o preço médio do trigo, para o agricultor, no segundo semestre de 2021 seja de R$ 60,00 (R$ 1.000,00/t), contra os atuais R$ 75,25, cerca de 20,26% a menos do que o preço atual, mas ainda com lucro de 17,64% sobre os custos variáveis de produção.

Alguns analistas, porém, acreditam que seja pouco provável que os agricultores aceitem preços menores do que R$ 1.300,00/t (R$ 77,94), mas, se assim for, será difícil concorrer com o trigo argentino, que deverá chegar ao Brasil ao redor disto, como mostramos também abaixo.

O principal fator negativo, que atinge todo o setor de trigo no Brasil, é a grande queda de 30% no consumo dos subprodutos finais, especialmente massas e biscoitos e algo como 10% nas vendas de pão. E a principal causa destas quedas são as produções das donas de casa que, confinadas junto com filhos e netos, se divertem fazendo doces e salgados para todos, quando não, para sobreviver aos empregos que perderam. Em segundo lugar, os próprios preços altos destes produtos, que espantam os consumidores, que seguem a retração da economia em todo mundo.

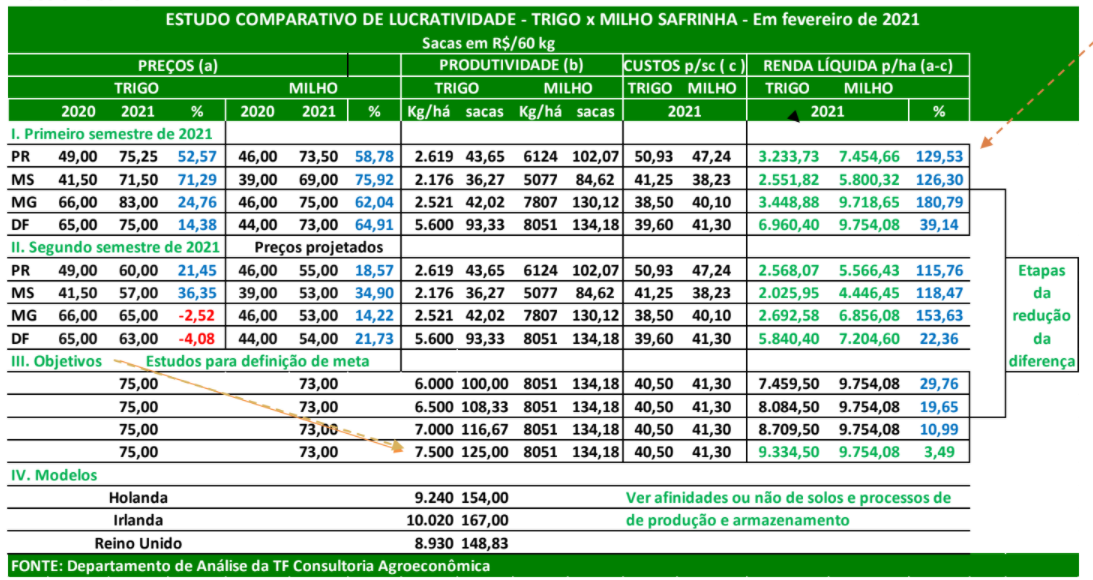

A tentativa de projetar preços para o segundo semestre nos fez pensar também sobre a disputa entre trigo (o Davi) e milho Safrinha (o Golias), porque as circunstâncias atuais desta briga tem nuances especiais, que aproveitamos para mostrar abaixo.

O Cerrado já tem trigo de melhor qualidade e o dobro da produtividade da Argentina, basta aumentar a produção

O estudo apresentado na planilha acima mostra que, hoje, o milho Safrinha é de 39,14% a 180,79% mais viável do que o plantio de trigo no inverno do Paraná para cima. A palavra mais importante desta frase é “hoje”. Porque, o estudo mostra que é possível reverter esta situação se forem colocados e atingidos gradualmente os “Objetivos” de uma produtividade ao redor de 7.500 kg/hectare (o DF e a Bahia já atingem 6.000 kg/hectare, falta relativamente pouco, portanto).

Neste momento, o Cerrado (5.600/6.000 kg/hectare) já produz o dobro da Argentina (2.820 kg/hectare) e com melhor qualidade (o glúten do trigo argentino caiu de 28/30 para próximo a 22 nos últimos 9 anos, enquanto o do trigo produzido no Cerrado se mantém por volta de 28/30, muito próximo da qualidade canadense).

Os obstáculos no meio do caminho

Neste momento há três obstáculos claros no meio do caminho:

- a) Os países do Hemisfério Norte (que produzem) e as multinacionais/Tradings (que vendem) não tem nenhum interesse em aumentar a produção brasileira de trigo para manter o país como o segundo maior importador mundial do cereal e para não fazer concorrência à produção deles. O atual quadro de necessidades do Hemisfério Norte mostra que há mais necessidade de aumentar a produção de milho do que de trigo. No Brasil, são os dois, mas a de milho já está encaminhada e a de trigo, ainda não. Assim, o grande investimento das empresas de insumos atualmente é no milho, não no trigo. Mas, isto poderia ser revertido com uma decisão do governo;

- b) Os moinhos brasileiros do litoral, para quem a importação de trigo argentino está muito cômoda, barata e conveniente e não precisam mudar o atual modus operandi da sua atuação. E nem é sua função produzir trigo, apenas moê-lo a preços lucrativos. Trigo produzido em outros estados do mesmo Nordeste (como estão começando a ser plantados na Bahia, Sergipe e Alagoas, com ótimos resultados), teriam que pagar ICMS, encarecendo o custo. Por enquanto, a operação mais lucrativa é a de importação de trigo argentino (talvez depois também, então precisaria compor);

- c) O Mercosul, especialmente a Argentina, que perderia seu mercado cativo de venda ao Brasil e teria que ser obrigada a diversificar e intensificar a busca por novos compradores.

Obviamente, dentro do politicamente correto, todos estes agentes irão NEGAR VEEMENTEMENTE tudo o que foi dito acima, mas isto é esconder o sol com a peneira, porque cada país é soberano nas suas decisões, desde que possa mantê-las. E nós podemos.

Vantagens da produção própria

Além das vantagens óbvias de menor dispêndio de divisas para a importação do Cereal (que hoje gira ao redor de US$ 1,32 bilhão/ano, no grão mais US$ 88,20 milhões em farinhas) e de menor ou nenhuma dependência dos percalços sofridos pelos trigos importados (que não dominamos), diríamos que haveria outras, como aumento de bens e serviços ligados a este aumento de produção interna e outra, colateral, praticamente inevitável, que seria a inclusão do trigo na pauta de exportações brasileiras para os países do Hemisfério Sul, da África e do Sudoeste Asiático, com potencial explosivo.

E este é o maior argumento contrário que teremos que combater.

O que seria necessário para isto?

Para superar os obstáculos descritos acima precisaria de uma decisão de governo, forte, eficaz e perseverante, como fizeram Chile, México, Índia e, principalmente Rússia que decidiu, em 2001, fazer um planejamento para, em 15 anos, ser o maior exportador mundial de trigo e passar de ínfimo exportador de todos os grãos de apenas 1,6 milhão de toneladas, para mais de 39 milhões de toneladas, só de trigo, atingindo seu objetivo em 12 anos.

Em segundo lugar, o que nos gostaria mais, seria a importante contribuição de entidades particulares, como a da Coamo, que está desenvolvendo estudos e experimentos na batalha entre trigo e milho safrinha, Biotrigo, que desenvolve sementes cada vez melhores. Instituições, como Fecoagro, Ocepar, OCG e outras poderiam seguir o exemplo, retomando os estudos dos pesquisadores brasileiros das décadas de 70-80 Ady Raul da Silva, Otoni Rosa e da Embrapa Trigo, que já percorreram um bom caminho neste sentido.

Em 2015 fizemos um estudo sobre isto para a revista da Bolsa de Comércio de Rosário (“Posibilidades de expansión de la producción del trigo en Brasil”, 8 p. in Informativo Semanal N° 1697, Bolsa de Comércio de Rosário, Argentina, 2015, AÑO XXXII – N° 1696) e temos outro projeto que está à disposição dos eventuais interessados sobre como conquistar a África e o Sudoeste da Ásia para o trigo brasileiro.

Fonte: T&F Agroeconômica