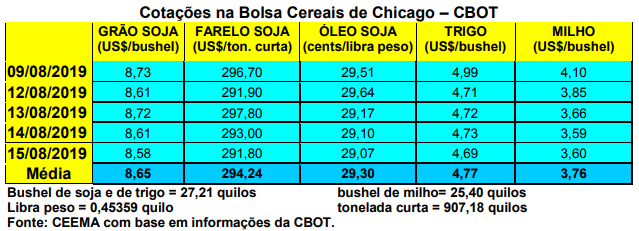

As cotações do trigo igualmente cederam diante das surpresas vindas do relatório de oferta e demanda do USDA. O bushel do cereal, para o primeiro mês cotado, fechou a quinta-feira (15) em US$ 4,69, contra US$ 4,98 uma semana antes.

O relatório do dia 12/08 apontou uma safra maior nos EUA, com a mesma ficando agora estimada em 53,9 milhões de toneladas, contra 52,3 milhões em julho. Ao mesmo tempo, aumentou um pouco os estoques finais para 2019/20, colocando-os em 27,6 milhões de toneladas.

Com isso, o preço médio aos produtores locais ficou projetado em US$ 5,00/bushel para este ano, contra US$ 5,20 em julho e US$ 5,16 um ano antes. Já a safra mundial de trigo está agora estimada em 768,1 milhões de toneladas, contra 771,5 milhões em julho. Os estoques finais mundiais ficariam em 285,4 milhões, contra 286,5 em julho.

A produção do Brasil foi mantida em 5,3 milhões de toneladas, enquanto a da Argentina foi elevada para 20,5 milhões. O Brasil, assim, deverá importar, neste ano 2019/20, cerca de 7,5 milhões de toneladas segundo o USDA.

As vendas líquidas de trigo por parte dos EUA somaram 487.700 toneladas na semana encerrada em 1º de agosto, ficando 17% acima da média das quatro semanas anteriores. A soma das exportações nos dois anos (2018/19 e 2019/20) superaram o esperado pelo mercado. Mesmo assim, isso não foi suficiente para impedir a baixa das cotações em Chicago.

No Mercosul, a tonelada FOB para exportação se manteve entre US$ 230,00 e US$ 240,00/tonelada, enquanto a safra nova argentina ficou em US$ 185,00.

No Brasil, o mercado se volta para as perdas provocadas pelas últimas geadas, inclusive estas ocorridas durante a corrente semana. Ainda não há cálculos adequados que possam indicar o real efeito das mesmas nos três Estados do Sul do país, porém, as perdas ocorreram, tanto em produção quanto em qualidade do produto.

No Paraná, o Deral reduziu mais um pouco o percentual de lavouras em condições boas. Assim, até o início desta semana, ou seja, antes das últimas geadas, o órgão indicava 9% das lavouras entre ruins a muito ruins, outros 31% regulares e 60% entre boas a excelentes condições. Mesmo assim, os percentuais ainda estão melhores do que os do ano passado nesta época, quando 22% das lavouras estavam em condições ruins a muito ruins, 36% regulares e apenas 42% entre boas a excelentes.

Por outro lado, a crise que se abateu sobre a Argentina, na continuidade das dificuldades vividas pelo vizinho país, coloca em xeque o câmbio no Brasil. Assim, torna-se mais caro, momentaneamente, importar o cereal argentino, assim como de outros locais, a partir de um câmbio acima de R$ 4,00.

Esta situação pode não durar muito, já que o Banco Central brasileiro intervém no mercado cambial buscando trazer a moeda nacional para os níveis de R$ 3,70, porém, força, por enquanto, certa pressão de alta nos preços internos do trigo às vésperas de uma colheita que, neste momento, se apresenta com algumas dificuldades climáticas nas principais regiões produtoras.

Neste contexto, a semana fechou com a média gaúcha no balcão valendo R$ 41,43/saco, enquanto os lotes se mantiveram nos mesmos níveis da semana anterior. No Paraná e em Santa Catarina igualmente os preços de referência não se modificaram em relação a semana passada.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}