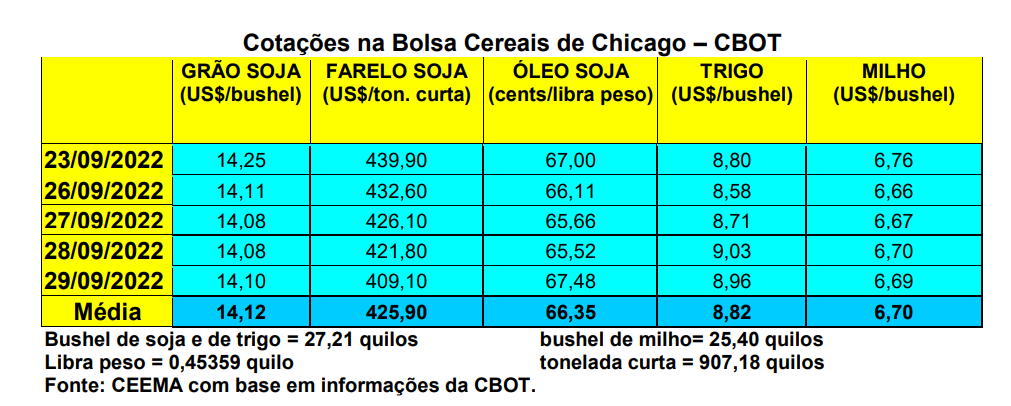

As cotações do milho, em Chicago, recuaram um pouco nesta semana, antecipando o relatório trimestral de estoques nos EUA, a ser anunciado em 30/09. O fechamento desta quinta-feira (29) ficou em US$ 6,69/bushel, contra US$ 6,88 uma semana antes.

Dito isso, a colheita de milho, nos EUA, até o dia 25/09, atingia a 12% da área, contra 14% na média histórica. Por outro lado, 52% das lavouras a colher apresentavam condições entre boas a excelentes, outros 27% estavam regulares e 21% entre ruins a muito ruins.

Já pelo lado dos embarques de milho, na semana anterior os mesmos atingiram a 459.420 toneladas, também ficando abaixo das expectativas do mercado. Com tal volume, o total embarcado no atual ano comercial 2022/23 (iniciado em 1º de setembro) atinge a 1,61 milhão de toneladas, ou seja, 21% acima do registrado há um ano.

Por outro lado, na Europa, os agricultores franceses colheram 26% de sua safra de milho, até o dia 19/09, contra apenas 1% em igual momento do ano passado. (cf. FranceAgriMer) Com o prejuízo causado pela seca, espera-se a mais baixa produção desde 1990 naquele país.

Enquanto isso, a União Europeia importou, para 2022/23, cerca de 6,6 milhões de toneladas do cereal, até o dia 25/09, sendo um volume 81% superior ao importado no mesmo período do ano anterior. O aumento das compras externas de milho se deve à menor produção local, nos últimos 15 anos, devido a seca. A Espanha foi o principal importador de milho com 2,46 milhões de toneladas, à frente da Holanda com 802.000 toneladas, Polônia com 637.000 toneladas, Portugal com 602.000 toneladas e Itália com 424.000 toneladas. Dentre os principais fornecedores está a Ucrânia e o Brasil. No caso brasileiro, a exportação de milho para a União Europeia aumentou mais de 80% no acumulado do ano até agosto, após os embarques dobrarem no mês passado, conforme dados do governo brasileiro.

E aqui no Brasil, os preços do milho se mantiveram estáveis, com algum viés de alta, apesar da pressão da colheita da safrinha, que há pouco foi finalizada. A melhoria das condições cambiais para exportação, com a desvalorização do Real, ajuda a esse movimento, mesmo com um indicativo de aumento em 20% nos estoques de passagem do ano anterior para 2022/23. Nos portos, os prêmios melhoraram, puxados pelas tensões provocadas pelo conflito entre Rússia e Ucrânia, o qual ganha novos contornos nos últimos dias.

Assim, a semana fechou com o balcão gaúcho na média de R$ 84,00/saco, enquanto as demais praças nacionais praticaram valores entre R$ 65,00 e R$ 85,00/saco. Já na B3, o fechamento do dia 28/09, para referência, indicou o vencimento novembro/22 em R$ 88,76/saco; o janeiro/23 em R$ 93,24; março/23 em R$ 95,98; e maio/23 em R$ 95,06/saco.

Neste momento a B3 estaria seguindo a lógica do porto, onde os preços têm ficado estáveis, ao redor de R$ 90,00/saco para embarques entre outubro e novembro, e R$ 94,00 para dezembro e janeiro. (cf. Brandalizze Consulting) Em termos gerais, o mercado do milho começa a mirar com mais intensidade, além dos fatores externos, as condições climáticas para a nova safra de verão e os efeitos das eleições sobre o câmbio.

Em termos de plantio da safra de verão 2022/23, segundo analista privado, até o dia 16/09, o Centro-Sul brasileiro havia semeado 18% de sua área esperada, ficando um pouco acima dos 15% da média histórica para esta época. O Paraná já estaria com 45% da área semeada naquela data, enquanto o Rio Grande do Sul atingia a 37%. (cf. Datagro)

Na atualização das informações paranaenses, pelo Deral, até o início da presente semana o Paraná havia concluído sua colheita da safrinha de milho e semeado 58% da área prevista para a safra de verão do cereal. O desenvolvimento das lavouras é normal, porém, há grande preocupação quanto a incidência da cigarrinha nas lavouras de milho.

No Rio Grande do Sul, o plantio da nova safra de milho de verão chegava a 47% da área esperada, até o dia 22/09, ficando exatamente dentro da média histórica para esta data. Já em relação ao milho destinado à silagem, para a safra 2022/2023, no Rio Grande do Sul, a área deverá alcançar a 365.467 hectares, sendo que a produtividade média estimada é de 37.857 quilos/ha. (cf. Emater)

Em termos de mercado externo, o Brasil exportou 5,1 milhões de toneladas de milho nos primeiros 16 dias úteis de setembro, ultrapassando em 79% a totalidade exportada em todo o mês de setembro do ano passado. Espera-se um volume total, neste mês de setembro, ao redor de 6,5 milhões de toneladas exportadas. O preço obtido com a tonelada exportada foi de US$ 283,10, com aumento de 51,1% sobre igual período do ano passado.

Enfim, o Brasil também importou 322.943 toneladas de milho nos primeiros 16 dias úteis de setembro, o que significa 79,2% do total importado em todo o mês de setembro de 2021. O valor da tonelada importada caiu 10,6%, para ficar em US$ 217,20.

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}