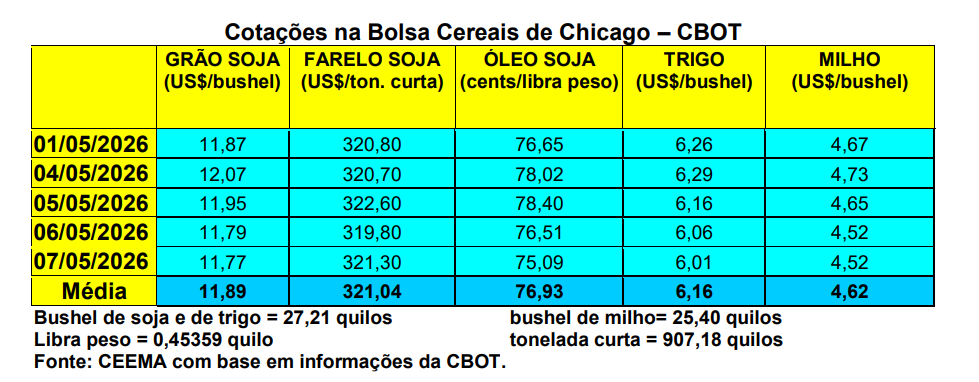

A cotação do trigo, para o primeiro mês cotado, igualmente caiu bastante no final da presente semana. Para se ter uma ideia do recuo, lembramos que, em Chicago, a cotação do trigo, após atingir a US$ 6,49/bushel no dia 28/04, na esteira da continuidade da guerra no Oriente Médio, veio a US$ 6,06/bushel no dia 06/05, após o anúncio de Donald Trump de não mais monitorar o Estreito de Ormuz, acenando com a intenção de fechar um acordo com o Irã para o fim da guerra.

Na quinta-feira (07) houve novo recuo, com o bushel fechando o dia em US$ 6,01, contra US$ 6,23 uma semana antes. A média de abril também ficou em US$ 6,01/bushel, ganhando 1% sobre os US$ 5,95 de março.

Dito isso, nos EUA, no dia 03/05, as condições das lavouras do trigo de inverno se apresentavam com 37% entre ruins a muito ruins, 32% regulares e 31% entre boas a muito boas. Já o trigo de primavera estava com 32% de sua área semeada, contra a média de 35% para aquela data. Do total semeado, 10% estava germinado, contra 9% na média.

E aqui no Brasil, os preços se mantiveram firmes e com viés de alta, especialmente pela falta de produto de qualidade e pelo indicativo de forte redução de área a ser semeada na atual safra. Pesa igualmente a tendência da Argentina reduzir sua área com o cereal, diante dos altos custos de produção. Neste momento, os preços internos estão entre R$ 63,00 e R$ 64,00/saco no Rio Grande do Sul e entre R$ 66,00 e R$ 67,00/saco no Paraná.

Por outro lado, o recuo em Chicago pressiona o mercado interno, principalmente pelo efeito de redução no custo de importação. Ainda assim, a formação dos preços internos continua dependente da disponibilidade interna e do ritmo de comercialização, especialmente em período de entressafra (cf. Cepea).

Portanto, além da guerra no Oriente Médio, existem expectativas ligadas ao clima nas regiões produtoras do Hemisfério Norte, fator que pode influenciar o desenvolvimento das lavouras e reduzir prêmios de risco no curto prazo, enquanto no Brasil, além do recuo em Chicago, o mercado interno é pressionado pela forte valorização do real (em R$ 4,91 nesta semana).

Lembrando que o recuo dos preços do trigo ocorre em meio a um cenário de pressão externa sobre as commodities agrícolas, após a intenção demonstrada pelos EUA de encerrar a guerra. Por outro lado, o mercado internacional segue sensível ao fluxo financeiro global, com variações no dólar e em outras commodities impactando diretamente as cotações. Esse ambiente contribui para movimentos mais técnicos, com investidores ajustando posições.

Enfim, segundo a TF Agronômica, as negociações seguem lentas no Sul do país, em meio ao descompasso entre preços pedidos pelos vendedores e os valores aceitos pelos moinhos. O cenário reflete justamente as dificuldades na comercialização de farinha, custos elevados e cautela por parte da indústria, que mantém parte das necessidades de compra já cobertas para os próximos meses. Assim, no Rio Grande do Sul o mercado de lotes ficou praticamente paralisado ao longo da semana.

Produtores e vendedores pedem cerca de R$ 1.350,00 por tonelada no interior, enquanto os moinhos afirmam que os preços atuais inviabilizam a conta operacional. Com estoques de maio garantidos e parte de junho já negociada, compradores reduziram a atuação para evitar pressão maior sobre os preços.

A avaliação do setor moageiro é de que a farinha encontra dificuldade de venda, sem espaço para reajustes, enquanto custos com trigo, frete e embalagens seguem elevados. Na safra nova, foram registrados negócios pontuais ao redor de R$ 1.250,00 CIF porto e CIF moinhos. O volume já negociado antecipadamente soma cerca de 40.000 toneladas entre moinhos e exportação. Já em Santa Catarina, o mercado segue lento e condicionado ao ritmo das vendas de farinha.

As ofertas de trigo do Paraná e do Rio Grande do Sul avançaram para R$ 1.400,00 por tonelada FOB, enquanto o trigo catarinense gira em torno de R$ 1.300,00 FOB. E no Paraná, o mercado também registra poucos negócios. Os moinhos trabalham com ofertas entre R$ 1.370,00 e R$ 1.430,00/tonelada CIF para entrega em junho, enquanto vendedores seguem pedindo valores maiores. Para a safra nova, compradores indicam preços entre R$ 1.320,00 e R$ 1.350,00 FOB para setembro (cf. Agrolink).

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}