Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

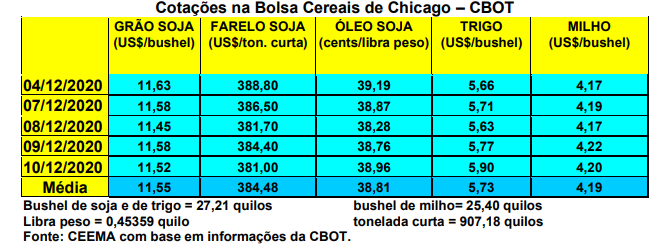

As cotações da soja em Chicago, para o primeiro mês cotado, após recuarem abaixo de US$ 11,50/bushel durante a semana, se recuperaram um pouco na expectativa do relatório de oferta e demanda do USDA, divulgado neste dia 10/12. Após o relatório, o fechamento desta quinta-feira (10) acabou ficando em US$ 11,52/bushel, contra US$ 11,68 uma semana antes. Vale dizer que, durante a semana, o óleo de soja em Chicago chegou a bater em 39,19 centavos de dólar por libra-peso, valor que não se via há muitos anos. A média de novembro ficou em US$ 11,42/bushel, ou seja, 8,3% acima da média de outubro.

O relatório do USDA, para a safra 2020/21, indicou os seguintes números para a soja:

- A produção dos EUA foi mantida em 113,5 milhões de toneladas;

- Os estoques finais estadunidenses foram reduzidos para 4,76 milhões de toneladas, um dos mais baixos dos últimos tempos;

- A produção mundial de soja fica estimada em 362 milhões de toneladas, sem grandes modificações em relação a novembro;

- Os estoques finais mundiais recuam para 85,6 milhões de toneladas, com perda de quase um milhão de toneladas sobre o indicado em novembro;

- A produção brasileira de soja está estimada em 133 milhões de toneladas, enquanto a da Argentina fica em 50 milhões;

- As importações da China foram mantidas em 100 milhões de toneladas;

- O preço médio da soja aos produtores estadunidenses passou de US$ 10,40 para US$ 10,55/bushel no corrente ano comercial.

Dito isso, a China voltou a importar mais soja em novembro, chegando a um total mensal de 9,6 milhões de toneladas. Em novembro do ano passado o volume importado foi de 8,3 milhões e em outubro de 2020 de 8,7 milhões de toneladas. Portanto, em relação a outubro, as importações chinesas de soja em novembro cresceram 10,2%, contrariando as expectativas de que o país asiático poderia frear parcialmente suas compras neste final de ano.

Entretanto, a maior parte do volume importado em novembro é de soja estadunidense, já que o Brasil praticamente não tem mais disponibilidade do produto. Todavia, os chineses estão reagindo ao aumento dos preços em Chicago, procurando forçar um recuo dos mesmos. Desde novembro os importadores chineses vêm fazendo operações de renegociação de soja já comprada, procurando baixar o preço da oleaginosa.

Nos primeiros 11 meses do ano a China já importou 92,8 milhões de toneladas de soja, 17% a mais do que o comprado no mesmo período de 2019, e ultrapassando em 8% o recorde atingido em 2017. O mercado espera compras ainda maiores para 2021, porém, isso tudo irá depender do ritmo de recomposição do rebanho suinícola local após os prejuízos causados pela peste suína africana, assim como do avanço de sua demanda interna.

Enfim, as exportações de soja nos EUA, na semana encerrada em 03/12, somaram 2,3 milhões de toneladas, ficando um pouco acima do limite máximo esperado pelo mercado. No ano comercial as exportações somam 29,4 milhões de toneladas, número que representa 69% acima do exportado no mesmo período do ano anterior.

Aqui no Brasil, os preços continuaram caindo, na medida em que Chicago cedeu um pouco e o câmbio voltou a valorizar o Real, com a moeda nacional chegando a R$ 5,08 por dólar em alguns momentos da semana.

Com isso, a média gaúcha no balcão caiu para R$ 141,45/saco, perdendo mais quatro reais por saco na semana. Em menos de um mês a média gaúcha já recuou cerca de 21 reais por saco. Já nas principais praças de referência gaúchas o preço fechou a semana ainda mais baixo, em R$ 135,00/saco. Nas demais praças nacionais os preços igualmente recuaram bastante, fechando a semana nos seguintes valores: R$ 136,00 a R$ 136,50/saco no Paraná; R$ 143,00 em Campo Novo do Parecis (MT); R$ 139,00 no CIF Maracaju (MS); R$ 130,00 em Rio Verde (GO) e R$ 150,00/saco em Luís Eduardo Magalhães (BA).

Segundo o Indicador ESALQ/BM&FBovespa, o valor em Paranaguá (PR) caiu 6% entre 27 de novembro e 4 de dezembro, ficando em R$ 152,50 por saco no dia 04/12, enquanto o Indicador CEPEA/ESALQ Paraná cedeu 7,9% na mesma semana, fechando ela em R$ 148,37 por saco. Os motivos são a pressão da revalorização do Real, como alertamos semanas atrás; a melhora nas condições climáticas na América do Sul; e a redução da demanda no momento da entressafra, quando praticamente não há produto disponível. Além disso, os compradores recuaram pois esperam preços mais baixos nas próximas semanas.

Por sua vez, o plantio da soja no Brasil chegava a 90% da área esperada no dia 03/12, havendo ainda trabalhos na região do Matopiba e no Rio Grande do Sul e Santa Catarina. (cf. AgRural)

O retorno das chuvas deu novo impulso ao plantio da soja e estancou as perdas com o milho, embora neste último caso as mesmas cheguem a 70% no Rio Grande do Sul.

No atual contexto, o plantio desta nova safra deverá ficar sobre 38,3 milhões de hectares (+3,6% sobre o ano anterior), porém, a produção final está sendo revista para baixo, devendo ficar em 131,6 milhões de toneladas. Este volume, mesmo assim, será bem superior aos 124,8 milhões de toneladas colhidas na safra passada. A produtividade média brasileira ficaria, assim, em 57,3 sacos/hectare (cf. AgRural).

Enquanto isso, a comercialização desta safra, que está sendo semeada, já atingiu a 56,5% do total esperado até o dia 04/12. (cf. Safras & Mercado) O ritmo de venda antecipada diminuiu nos últimos dias devido ao recuo nos preços da oleaginosa, o que parece bastante contraditório. A média histórica para esta data é de vendas em 34,5% do total. Quanto a safra velha, 99% da mesma estaria vendido neste momento.

Já pelo lado das exportações, a Secex informa que nos primeiros quatro dias úteis de dezembro o Brasil vendeu ao exterior apenas 120.400 toneladas de soja, acumulando em todo o ano um total de 89 milhões de toneladas, superando as projeções iniciais e o volume do ano passado que foi pouco superior a 72 milhões de toneladas. Como já frisado, praticamente não há mais soja para exportar, com dezembro/20 podendo se constituir no mês mais fraco da histórica em termos de exportações de soja. O Brasil deverá voltar ao mercado particularmente a partir de fevereiro/março já que a colheita deverá ser mais tardia neste ano devido aos problemas climáticos no plantio.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ

{kind=link}