Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

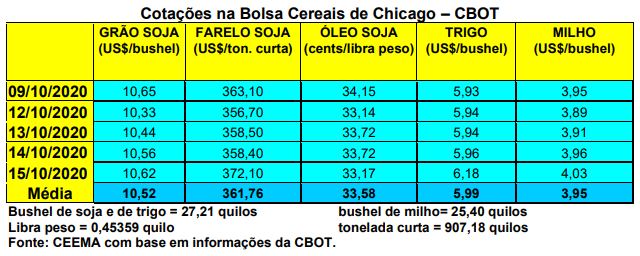

As cotações do trigo avançaram fortemente no fechamento desta quinta-feira (15), batendo em US$ 6,18/bushel, contra US$ 5,95 uma semana antes. Tal cotação não era vista há mais de três anos.

O relatório de oferta e demanda do USDA, divulgado no dia 09/10, apontou para o trigo, no ano 2020/21, os seguintes números:

- Safra estadunidense estimada em 49,7 milhões de toneladas, com recuo de 300.000 toneladas em relação a setembro;

- Estoques finais estadunidenses em 24 milhões de toneladas, com recuo de 1,2 milhão de toneladas sobre setembro;

- Produção da Argentina em 19 milhões de toneladas, da Austrália em 28,5 milhões e a do Canadá em 35 milhões de toneladas (recuo de meio milhão de toneladas na Argentina e de um milhão no Canadá, em relação a setembro);

- Produção brasileira de 6,6 milhões e importações de 6,7 milhões de toneladas;

- Preço médio aos produtores estadunidenses em US$ 4,70/bushel, contra US$ 4,50 em setembro e US$ 4,58 no ano anterior;

- Produção mundial de trigo projetada em 773 milhões de toneladas, ou seja, quase três milhões acima do indicado em setembro;

- Estoques finais mundiais de trigo em 321 milhões de toneladas, representando dois milhões de toneladas acima do indicado em setembro.

Dito isso, os EUA embarcaram na semana anterior um total de 514.086 toneladas do cereal, ficando dentro das projeções do mercado. No atual ano comercial o volume total chega a 10,4 milhões de toneladas do grão, ficando acima do registrado no mesmo período do ano anterior.

Analistas internacionais indicam que os preços mundiais do trigo possam ficar em torno destes níveis nos próximos meses diante da menor oferta, especialmente nos EUA, somada a uma demanda consistente.

Neste sentido, contrariando as estimativas do USDA, a Bolsa de Cerais de Rosário, na Argentina, avança que a safra local de trigo deve resultar em apenas 17 milhões de toneladas após os estragos provocados pelas geadas, o granizo e agora a seca, ficando em linha com nossas preocupações iniciais.

Aliás, esta deve ser a tendência igualmente aqui no Brasil, com a produção local ficando ao redor de 5,5 milhões de toneladas, sendo que boa parte dela com produto de qualidade inferior, especialmente devido aos estragos no Rio Grande do Sul.

Ainda na Argentina, o governo local aprovou a comercialização da variedade transgênica de trigo HB4 da Bioceres, destacando que o produto só poderá ser negociado depois de autorizada a importação pelo Brasil. Neste sentido, a Abitrigo e 85% dos moinhos brasileiros se posicionaram, nesta semana, contrários ao uso deste trigo. Cerca de 90% dos moinhos igualmente informaram que estariam dispostos a interromperem as compras de trigo do vizinho país caso tal trigo venha a ser produzido por lá. Resta saber como esse posicionamento se dará na prática, a partir das consequências que tudo isso poderá provocar no mercado global do cereal. Já vimos no que deu esta história em relação as importações europeias de soja transgênica produzida na Argentina e no Brasil nos anos de 1990 e início dos anos 2000.

Por outro lado, na Rússia, igualmente o clima seco vem prejudicando o trigo, desta feita em sua semeadura de inverno. O mesmo poderá levar a redução da área local entre 10% e 15% segundo o governo local. Na Ucrânia igualmente o problema se faz presente. Esta situação elevou os preços do cereal neste final de semana em Chicago.

Enfim, vale destacar que o plantio do trigo de inverno nos EUA, até o dia 11/10, atingia a 68% da área esperada, contra 61% na média histórica. Cerca de 41% desta área estava com trigo já nascido, contra 35% na média histórica para esta data.

No Brasil, os preços do trigo se mantiveram em alta, mesmo com a colheita caminhando para o final no Paraná. Aliás, neste Estado, no final da semana passada, fortes ventos, acompanhados de granizo, atingiram lavouras de trigo, causando novos prejuízos em muitas localidades. Ainda não se tem números concretos dos estragos.

A média gaúcha no balcão fechou a semana em R$ 62,13/saco, enquanto no Paraná o produto oscilou entre R$ 67,00 e R$ 70,00/saco. Além da quebra da safra nacional, a nova desvalorização do Real encareceu ainda mais o produto importado. Soma-se a isso o aumento dos preços mundiais, elevando os valores na Argentina, principal fornecedor brasileiro.

Enfim, no Rio Grande do Sul cerca de 2% da área de trigo havia sido colhida até o início da presente semana, com as produtividades sendo muito ruins na média. Em alguns locais as mesmas não passavam de 5 sacos/hectare. Os efeitos das geadas de agosto e do granizo de setembro começam a aparecer de forma concreta. E, agora, tem-se um longo período de seca, que prejudica ainda mais a cultura.

Diante disso, a produção final gaúcha e brasileira poderá ser bem menor do que o esperado, especialmente no que diz respeito ao volume de produto de qualidade superior.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ

{kind=link}