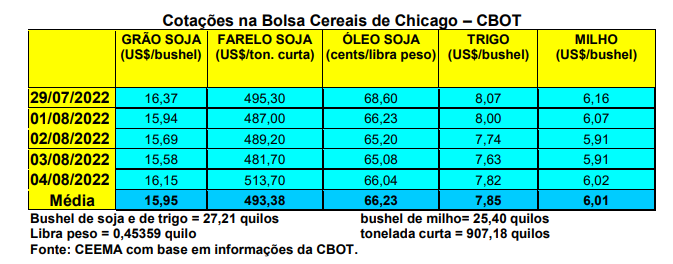

As cotações do trigo, em Chicago, fecharam a quinta-feira (04) em US$ 7,82/bushel, contra US$ 8,17 uma semana antes. Nota-se que a média de julho caiu 20,2% sobre junho, ficando em US$ 8,06/bushel. No mês anterior, em relação a maio, o recuo já havia sido de 11,4%. Assim, em dois meses o bushel de trigo, em Chicago, recuou cerca de 30%.

Enquanto isso, a colheita do trigo de inverno, nos EUA, no dia 31/07, atingia a 82% da área, contra 85% na média histórica. Por sua vez, as condições das lavouras do trigo de primavera, na mesma data, apresentavam-se com 70% entre boas a excelentes, 23% regulares e 7% entre ruins a muito ruins.

Já em termos de exportação, os EUA embarcaram, na semana encerrada em 28/07, um total de 256.601 toneladas de trigo, ficando dentro do esperado pelo mercado. No total do novo ano comercial 2022/23, iniciado em 1º de junho, o volume alcança 2,85 milhões de toneladas, ficando 25% menor do que o volume embarcado em igual período do ano anterior. A estimativa total do USDA é de exportações de 21,8 milhões de toneladas neste ano comercial.

Enquanto isso, a consultoria agrícola russa SovEcon elevou sua previsão para as exportações de trigo da Rússia, em 2022/23, para 42,9 milhões de toneladas, enquanto a estimativa de produção passou para 80,9 milhões de toneladas. E na União Europeia, a colheita do trigo macio deverá ficar em 123,9 milhões de toneladas, contra 130,1 milhões colhidas no ano anterior. Já a exportação deste trigo ficaria em 36 milhões de toneladas pela União.

Por outro lado, no mercado brasileiro os preços do trigo se estabilizaram, com leve viés de alta no Paraná, diante de problemas climáticos que começam a surgir nas diferentes regiões produtoras. A média gaúcha, no balcão, fechou a semana em R$ 109,30/saco, enquanto no Paraná os preços oscilaram entre R$ 112,00 e R$ 114,00/saco.

É bom lembrar que, finalmente, o primeiro navio carregado com grãos acabou saindo de porto do Mar Negro nesta semana, e outros são esperados, dentro do acordo de flexibilização feito entre Ucrânia e Rússia, intermediado pela Turquia e a ONU. Isso pressiona os preços externos, com consequências sobre o mercado brasileiro, já que as importações tendem a ficar mais baratas. Por enquanto, a baixa disponibilidade de trigo e o fato de os moinhos estarem abastecidos, tende a manter os negócios no Brasil apenas em situação pontual, pelo menos até a entrada da nova safra.

Dito isso, o plantio da nova safra está praticamente encerrado no país, faltando alguma coisa no Rio Grande do Sul. A tendência geral no país, em se confirmando uma safra cheia, é de preços em queda a partir de setembro, podendo esta se acentuar no restante do ano dependendo do câmbio e do cenário externo.

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).